En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

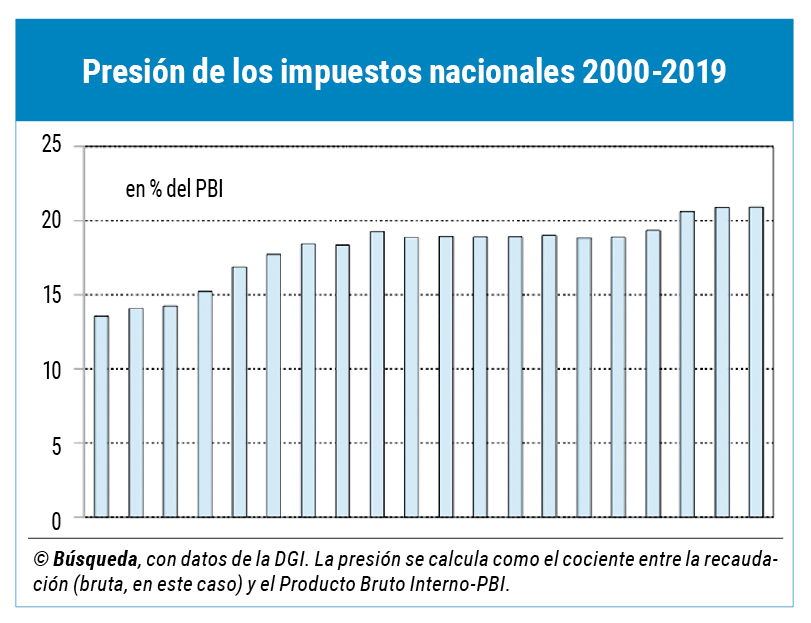

Antes de la pandemia y la crisis económica en que derivó, la recaudación de impuestos nacionales creció y, respecto al Producto Bruto Interno (PBI o PIB), se ubicó en máximos al menos desde fines del siglo pasado. Esa relación, usualmente utilizada como medida de la “presión” de los tributos cobrados por la Dirección General Impositiva (DGI), fue casi 21% en 2019 y no se apartó mucho de esos niveles en los meses más recientes.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

El Boletín Estadístico anual de la DGI correspondiente a 2019, publicado la semana pasada, consignó una “relativa estabilidad en la relación entre la recaudación bruta y el PIB en el entorno al 19%” desde 2008, pero después aumentó a 19,35% en 2016, a 20,62% en 2017 y a 20,91% en 2018. En el año siguiente el ratio prácticamente se mantuvo (20,93%).

En 2019 hubo un crecimiento de la recaudación bruta en términos reales (descontada la inflación de precios) ligeramente inferior a la expansión del PIB, con variaciones de 0,1% y 0,2%, respectivamente. La DGI precisó en su boletín que debe tenerse en cuenta que ese año operaron “diversas modificaciones en la legislación tributaria, así como un ajuste en los gastos tributarios” (exoneraciones, subsidios, deducciones, etc.) que, globalmente, implicaron cobrar menos que si se hubiesen mantenido las mismas condiciones del año anterior; en ausencia de esas modificaciones, la recaudación habría crecido 0,3%.

Lo pagado por el sector privado el año pasado aumentó más (1,2% real) y ello compensó la caída de 5,7% en lo tributado por las empresas públicas. La recaudación proveniente de los entes suele tener una evolución más oscilante y, además, la incidencia de la gestión de la Impositiva sobre ellos es menor ya que son instituciones con niveles más elevados de cumplimiento tributario. “Esto no significa que su control no demande recursos a la DGI: algunas de las empresas públicas están entre las más grandes del Uruguay, el volumen y la complejidad de sus negocios exige la ejecución de procesos de asistencia y control tributarios en forma permanente”, señala en su informe.

Parte de lo que cobra el organismo no queda en su caja ya que una parte la devuelve —debido a pagos en exceso, la aplicación de beneficios tributarios o reintegros al sector exportador, por ejemplo— ya sea en certificados de crédito fiscal o en dinero en efectivo (en el caso de contribuyentes de IRPF, IRNR o de IASS), así como devoluciones de IVA Gasoil y del Impuesto de Enseñanza Primaria. La presión calculada sobre la recaudación neta —es decir, descontados esos tributos reintegrados— bajó en 2019 a 18,60% del PBI, desde 18,79% el año anterior.

La mayor parte de la carga impositiva en términos del PBI en 2019 tuvo como materia gravada los bienes y servicios (11,5 puntos del Producto), con tributos como el IVA. Los gravámenes sobre las rentas y utilidades de las empresas aportaron el equivalente a 7,87% del PBI, mientras que los impuestos a la propiedad recaudaron otro 1,35 punto.

Pandemia

Las estadísticas de 2020 todavía no están cerradas; la recaudación de diciembre se informará a fin de este mes, mientras que el último dato de PBI conocido es al cierre del tercer trimestre. Por tanto, la presión de los tributos de la DGI solo puede estimarse a setiembre: según cálculos de Búsqueda, fue 19,7% del Producto considerando la recaudación bruta y 17,4% en términos netos.

Por la pandemia de Covid-19 y la emergencia sanitaria, la actividad económica se resintió en 2020 (cayó 7% en enero-setiembre, respecto a igual lapso de 2019). Con el consumo retraído, problemas en el mercado laboral y pérdidas para muchas empresas, en ese período la DGI cobró un 4% menos tributos, en valores reales.

En comparación con otros países, la recaudación en Uruguay se vio relativamente menos impactada por la pandemia de Covid-19 y las medidas para contenerla, según una base de datos del Centro Interamericano de Administraciones Tributarias (CIAT) con información a setiembre. En promedio de 20 economías, la caída en los ingresos impositivos fue de 11,2% en términos reales, respecto a los primeros nueve meses de 2019, aunque la baja fue mucho más leve en México (-0,9%) y Uruguay (-4%), e incluso creció en Marruecos (5,4%).