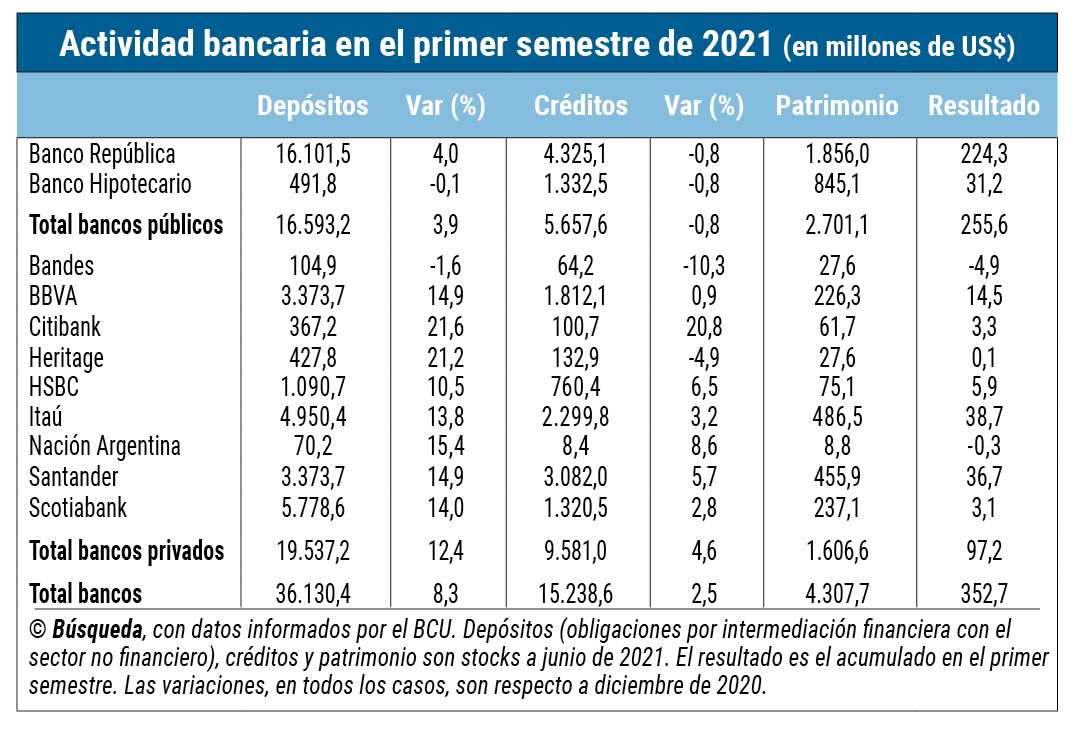

En el primer semestre del año la actividad económica volvió a estar afectada por el Covid-19 y la aceleración de los casos, mientras la vacunación iba ampliándose. En ese contexto, el negocio creció para los bancos de la plaza uruguaya: aumentó tanto el stock de préstamos como el dinero del público depositado, aunque sus ganancias expresadas en dólares bajaron al comparar con enero-junio del 2020.

Eso analizó Búsqueda a partir de las estadísticas informadas por las propias instituciones financieras a su regulador, el Banco Central, y difundidas el miércoles 14. Para la segunda mitad del año algunos ejecutivos consultados proyectaron un escenario relativamente favorable para su sector, si se consolida la reactivación económica de la mano de una mejora en la situación sanitaria.

En enero-junio pasado el incremento de los créditos fue de US$ 375 millones, aunque varios bancos vieron reducido su volumen de préstamos vigentes. Pero estas variaciones están afectadas al convertir los stocks en pesos por un tipo de cambio que subió respecto a diciembre de 2019; eso ocurrió, por ejemplo, con el Banco República (BROU).

De hecho su presidente, Salvador Ferrer, mencionó a Búsqueda como un fenómeno positivo que “en plena pandemia el crédito muestra expansión” a escala consolidada en la economía y dijo que esa institución estatal jugó un papel “muy importante” como “dinamizador”. Ello, agregó, “no es típico en absoluto ante un escenario de contracción” económica.

Pero para el gerente de Santander, Gustavo Trelles, el mercado “no despega”. Declaró a Búsqueda que incluso antes de la llegada del Covid-19, hacía ya dos años que “no crecía o crecía muy mínimamente”. Es, según el ejecutivo, un problema más “estructural”.

Algo diferente ocurrió con los depósitos, según Trelles, ya que “ahí sí jugó la pandemia, con una caída del consumo y volúmenes de ahorro que se han venido incrementando” a una tasa “muy por encima de los ritmos anteriores” al Covid. Los datos muestran que el sistema tuvo una captación neta de US$ 2.723 millones en el semestre; hubo aumentos en todos, salvo el Hipotecario y la filial del Bandes de Venezuela.

Así, con carteras de créditos más grandes y depósitos que siguieron creciendo —la actividad más típica de intermediación—, el sector ganó US$ 353 millones, un 40% menos que en enero-marzo de 2020. Los únicos bancos que dieron pérdidas fueron Bandes (casi US$ 5 millones) y la filial local del Nación Argentina (US$ 300.000).

“Estamos expectantes de lo que pase en el segundo semestre del año, pero el resultado no preocupa porque era lo esperado” dado el contexto, aseguró Trelles. Sin embargo, agregó, “con la misma sinceridad no se esperaba la agresividad de la segunda ola”, por lo que el crecimiento del Producto Bruto Interno para 2021 “seguramente” sea menor al previsto.

Desde otros bancos privados consultados ven con expectativa la perspectiva de una próxima temporada turística más normal —si reabren las fronteras—, porque “reactiva mucho la economía y obviamente derrama en todos lados, incluidos por supuesto lo bancos”, declaró a Búsqueda el director de Finanzas de Scotiabank, Luis Álvarez. Opinó que esa zafra “ya tendría que estar planificándose”.

Otras fuentes reconocieron que estuvieron “medio de capa caída”, pero que ya todos los bancos comenzaron a “sacudir la melena”. Por ejemplo, en el caso de Scotiabank, firmaron un acuerdo con Copa Airlines, lo que les permite llegar a un público que tiene “la fisura por viajar” y conseguir más negocios por ese lado.

Emergencia

La situación sanitaria y su impacto en empresas y hogares usuarios de los servicios bancarios continuó condicionando el negocio.

Ferrer destacó que en el semestre el BROU continuó “apoyando a sectores afectados por la pandemia”, mediante refinanciaciones o prórrogas a deudores. Más de 100.000 clientes de su “crédito social” accedieron a refinanciaciones por un monto global superior a los US$ 600 millones, tomando incluso financiamiento adicional. El monto promedio del préstamo fue de $ 32.000, y el 78% fue tomado por los canales digitales o telefónicos, evitando la concurrencia masiva a sucursales.

“Mantenemos un moderado optimismo sobre la reactivación económica, y pretendemos seguir en la misma línea de cercanía a todos los sectores, tanto a nivel físico de nuestra red de sucursales, como en lo que hace al apoyo que hemos dado al sector corporativo con condiciones comerciales de plazo y tasa, y apostando a la mejor calidad de servicio también”, comentó el ejecutivo, respecto a las perspectivas. Desde el punto de vista comercial, dijo que el foco continuará estando en el “relanzamiento de tarjetas de crédito” y planean “alguna campaña adicional para mantener esa cercanía especial”, en particular con la cartera de consumo para celebrar los 125 años del BROU.

Varios bancos privados también siguieron tomando medidas para dar aire a sus clientes con dificultades financieras, una estrategia alentada desde el gobierno ya al comienzo de la emergencia sanitaria en marzo del 2020.

Trelles dijo que la morosidad incluso bajó por las medidas para generar “desahogo a los clientes”. Pero “cuando se normalice” la situación “habrá que ver qué capacidad tienen” de enfrentar las obligaciones aplazadas, apuntó.

Costos y margen

Para mejorar sus resultados y “mitigar los perjuicios de la pandemia”, los bancos en el mundo deberán reducir su relación costo-ingreso en al menos 10% a mediano plazo, según un informe de la consultora KPMG, basado en una encuesta global a más de 200 ejecutivos de los “principales bancos del mundo”.

En Uruguay, las instituciones vienen buscando abatir costos desde hace tiempo, últimamente sobre todo alentando el uso de canales digitales. Eso permite bajar gasto salarial, uno de los principales.

Consultado por Búsqueda sobre el sondeo de KPMG, Álvarez comentó: “Uruguay es un país un poco más complicado, tiene un componente inflacionario alto, los costos son en moneda nacional... Entonces ¿a largo plazo tengo que bajar un 10%? Y bueno, no sé si es un 10%, un 15%, un 5%”. De todas formas, aseguró que el sistema financiero local viene, desde hace dos o tres décadas, “achicándose y achicándose”, y que la caída de la actividad producto de la crisis por Covid-19 “obviamente” acentuó las dificultades. La pandemia “hace caer los costos, pero también hace caer los ingresos de manera más que proporcional” y para compensar eso tuvieron que ser “creativos y buscar alternativas para cortar determinados gastos, aprovechar algunas reformas estructurales y bajar determinados costos”, señaló.

Desde una perspectiva más general, ese ejecutivo señaló que “es histórico el reclamo de los bancos por el muy bajo nivel de rentabilidad que tienen respecto del capital invertido en el país”. Eso, agregó, obedece a la mayor competencia producto de la entrada de nuevos “jugadores” —como las financieras—; los medios de pagos o las redes de cobranza; y el bajo nivel de las tasas de interés. Con ese panorama, buscan reducir costos para mantener un “mínimo de rentabilidad que el mercado y los accionistas” les piden.