“En la dimensión de Uruguay, no sé si hay 120 o 150 tipos que tengan 30 millones de dólares de patrimonio neto. O que tengan 3.000 hectáreas de campo: hoy en día, a US$ 6.000 la hectárea, son 18 millones”, declaró Ignacio de Posadas, exministro de Economía (1992-1995) y exsenador por el Partido Nacional, además de fundador de Posadas, Posadas & Vecino, un estudio que entre otros servicios realiza la gestión impositiva a clientes locales y de la región.

El empresario del rubro automotor Hebert Sobrero sostuvo que “un tipo que tiene de 15 a 20 millones de dólares, acá en Uruguay, es rico. En Argentina tiene que tener de 100 para arriba y en Brasil más de 500. Acá usted se da cuenta cuando va al aeropuerto de Laguna del Sauce y ve los aviones. Los aviones que paran adelante son de 40 y 50 millones de dólares. Todos brasileros. Los que paran atrás son de un palo verde, ochocientos mil dólares...; son bicicletas”.

Otros también relativizaron la dimensión de la fortuna necesaria para entrar en la categoría de rico con el argumento de que la variedad y capacidad de gasto en Uruguay tiene una oferta acotada. “De cinco millones para arriba (…) cualquier persona logra consumir el máximo que el país te ofrece. Tenés la mejor educación, la mejor salud, vas a los mejores lugares, tenés la mejor ropa, hacés los viajes que hay que hacer, tenés la casa que querés tener, veraneás en Punta del Este. Es un número con el que, a valores de hoy, vos estás adentro del grupo de más alto consumo uruguayo. A partir de ahí, si tenés siete, 70 o 7.000, para adentro del Uruguay es lo mismo. Vas a ir al mismo Café Misterio, vas a ir al (Hospital) Británico, tus hijos van a ir a los cuatro o cinco colegios que son los más caros y vas a tener el Audi. El Uruguay está topeado por la oferta”, señaló un empresario que habló sin ser identificado con su nombre.

Varios coincidieron en que, a diferencia de lo que pasa en otros países, la riqueza suele no ser ostentada y que las personas de alto nivel económico en Uruguay prefieren, en general, la discreción. El empresario Juan Carlos López Mena, dueño de Buquebus, citó al respecto una explicación que le dio el expresidente Julio María Sanguinetti: “Tenemos la cultura de los catalanes y los genoveses. No mostrar. Vos entrás a la casa de un genovés o un catalán y adentro es bárbara: tenés pinturas que valen millones o cientos de miles de dólares. Pero la fachada es sobria. Mirás a los argentinos y tienen la influencia de Roma, les gusta mostrar”.

Un argentino que habló por estos días de su riqueza personal, parte de la cual la tiene en Uruguay, es el controversial empresario de medios de comunicación y dirigente sindical Marcelo Balcedo, quien ahora cumple prisión domiciliaria por lavado de activos, contrabando y tráfico de armas en su chacra El Gran Chaparral de Playa Verde, en Maldonado: aseguró poseer un patrimonio de “casi US$ 40 millones”.

“Yo hace más de 30 años que soy empresario. Entonces, cuando vos sos empresario tenés plata de todo tipo. Plata que declarás y plata que no declarás, como tienen todos los empresarios. El que diga que declara hasta el último peso, te está mintiendo. Durante todos los años que vine (a Uruguay); me la fui trayendo. Yo no la quería meter en el sistema porque era plata no declarada”, contó en una entrevista con El Observador publicada el sábado 4. Por la incautación de unos aviones que estaba comprando mediante leasing para alquilárselos a particulares que viajan a Punta del Este, Balcedo acaba de iniciarle una demanda al Estado uruguayo por US$ 22 millones.

El impuesto y su aporte

El IP surgió como un tributo extraordinario por los años 1965, 1966 y 1967 en la ley presupuestal 13.319, aunque después tuvo prórrogas a su vigencia.

Alcanza tanto a nacionales como extranjeros que tengan activos gravados en Uruguay. Deben tributar las personas físicas, núcleos familiares o sucesiones indivisas con un patrimonio neto cuya cuantía supere el mínimo no imponible correspondiente a la fecha de cierre del año civil (31 de diciembre). Los plazos para abonar el saldo del año pasado –complementando los anticipos– expiraron hace pocas semanas, el 20 y 23 de mayo.

El IP considera activos gravados el dinero en efectivo o en el banco, alquileres a cobrar o créditos a favor del contribuyente, autos, motos, embarcaciones o aviones, así como inmuebles urbanos (computados por la mitad de su valor si es donde se habita) y rurales sin explotación agropecuaria. Al patrimonio fiscal resultante se le aplican tasas progresivas de 0,7%, 1,10%, 1,40% y 1,5% para aquellos no residentes en el país que desestimen la opción de tributar el Impuesto a la Renta de los No Residentes, y de 0,1% y 0,4% para los demás contribuyentes.

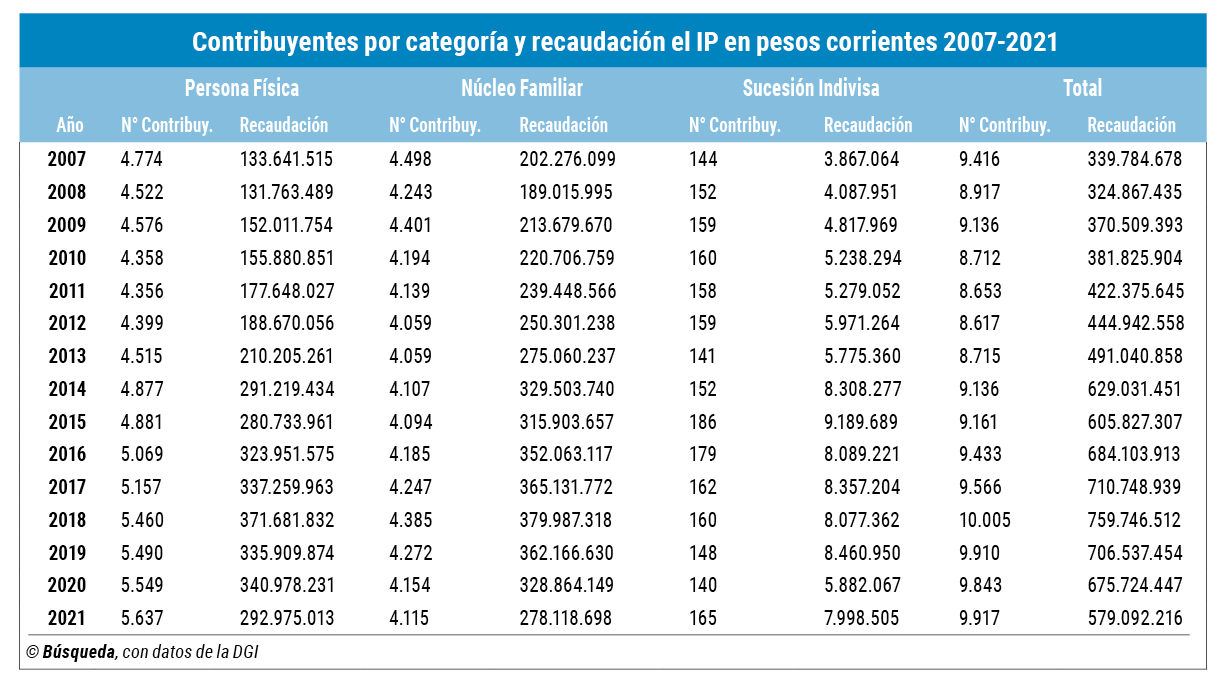

De la serie de datos iniciada en 2007 entregada por la DGI, surge que hubo un aumento casi constante de la cantidad de personas físicas que pagaron el IP. Fueron 4.774 en aquel año y superaron los 5.000 desde el 2016; en 2021 hubo 5.637 contribuyentes de esta categoría.

La baja de las alícuotas en años recientes —que redujo la “gravosidad” del tributo, si bien “no es significativa salvo que se tenga un patrimonio descomunal”—, sumado a que la DGI empezó a controlarlo más, explican, en parte, ese incremento de contribuyentes, dijo a Búsqueda la contadora de un estudio por el que pasan clientes alcanzados por el IP. Muchos empezaron a “cambiar la cabeza” respecto a declarar con más fidelidad el Impuesto a la Renta de las Personas Físicas porque los pagos con tarjetas “delatan” sus ingresos, y pasó algo similar con el patrimonio, agregó. También mencionó el fenómeno del creciente número de argentinos que piden la residencia fiscal y deciden “blanquear” su riqueza en el país, para empezar una “historia nueva” sin problemas frente a la Impositiva uruguaya.

La evolución fue más errática en el caso de los núcleos familiares contribuyentes del IP, que para el año pasado totalizaron 4.115, frente a los casi 4.500 del 2007 (ver cuadro). Bajo esa categoría tributan los cónyuges que vivan conjuntamente al 31 de diciembre, sin importar la existencia de separación de bienes, cuyo patrimonio neto fiscal sea superior al doble del mínimo no imponible.

También las sucesiones indivisas son sujetos pasivos del impuesto, siempre que no exista declaratoria de herederos a fin de cada año civil y el patrimonio neto fiscal supere el mínimo no gravado. La cifra de contribuyentes de esta categoría, más chica que las anteriores, osciló entre las 141 y las 186; en 2021 tributaron 165 sucesiones.

El aporte a la caja del Estado de este impuesto “a los ricos” o las “fortunas” es relativamente modesta. El año pasado recaudó $ 579.092.216, equivalentes a unos US$ 13,3 millones. Eso representó 0,001% de todo lo que cobró en impuestos la DGI. En promedio, cada uno de los 9.917 individuos, núcleos familiares y sucesiones indivisas pagó aproximadamente $ 58.400 por IP del 2021.

Resurgir con la pandemia

Este tipo de gravámenes fueron en repliegue a escala mundial en años recientes, en especial en economías desarrolladas. En la región, además de Uruguay, lo aplican Argentina (como “impuesto sobre los bienes personales”) y Colombia, si bien otros gravan por ejemplo la tenencia de inmuebles y/o las herencias. Actualmente, en Chile está en discusión un proyecto para establecer un tributo al patrimonio neto de los “superricos”.

“En un contexto de bajos ingresos tributarios, baja progresividad de la estructura tributaria, creciente desigualdad y necesidad de hacer frente a los costos de la pandemia”, recientemente “se ha observado un renovado interés en el uso de los impuestos sobre el patrimonio”, así como de los otros sobre la propiedad, que buscan generar recursos adicionales, señala Michel Jorratt, consultor de la Unidad de Asuntos Fiscales de la Comisión Económica para América Latina y el Caribe (Cepal). Pero –agrega el especialista en el documento Impuestos sobre el patrimonio neto en América Latina, publicado el año pasado– para que este tipo de impuestos cumplan con su objetivo se deben balancear “aspectos relacionados con su diseño e implementación, como la equidad vertical y la redistribución, la equidad horizontal, el ahorro y la inversión, el cumplimiento tributario y los desafíos para la administración” del gravamen.

Para el PIT-CNT, una mayor carga sobre las personas de alto patrimonio debería ayudar a financiar, junto con otras medidas, acciones que atiendan la problemática social que aún perdura tras la emergencia sanitaria por el Covid y la carestía. Así lo planteó en el documento que le entregó semanas atrás al presidente Luis Lacalle Pou; propuso, como un “ajuste tributario transitorio”, “incrementar el Impuesto al Patrimonio en 10% para todas aquellas personas y empresas” que lo pagaron “los años anteriores y no tuvieron resultados negativos”.