En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Después del fracaso legislativo que tuvo un primer proyecto de ley, una nueva versión de un mecanismo para habilitar reestructuraciones de deudas de personas físicas impulsado por Cabildo Abierto marcha todavía sin suerte clara en su tratamiento en una comisión del Senado. La iniciativa es vista con recelo por autoridades económicas, que pergeñan algunas alternativas, a la vez que a empresas del sistema financiero les parece peligrosa.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Para los cabildantes, es una prioridad encontrarle una solución de lo que consideran son situaciones de “muerte civil” de personas de bajos recursos que en muchos casos toman préstamos para pagar deudas anteriores, y esta semana el senador Guillermo Domenech fue al Banco Central (BCU) buscando convencer de eso a sus autoridades, informó la diaria el martes 13. Invocan cifras de gente que figura en la base de Equifax (ex Clearing de Informes) por haber tenido algún tipo de impago en los últimos 10 años o de los categorizados como “incobrables” por bancos o financieras (668.000 clientes, según un reciente análisis de la Asociación de Empleados Bancarios hecho a partir de la Central de Riesgos del BCU).

Sin embargo, el actual proyecto en discusión —que además propone un nuevo tope de usura— amplió el universo de potenciales beneficiarios a sectores medio o medio-alto: si se aprueba, podrán refinanciar deudas quienes tengan ingresos de hasta el equivalente a US$ 3.000 mensuales, un auto valuado en no más de US$ 22.000 o una vivienda que no supere los US$ 240.000.

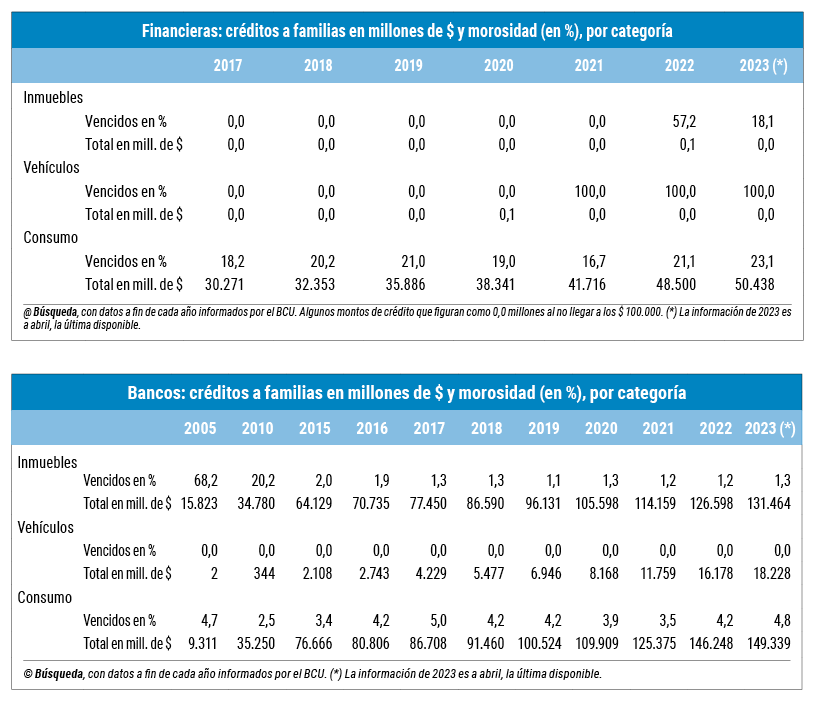

Las estadísticas del BCU sobre préstamos a familias otorgados por entidades bajo su supervisión muestran que la morosidad creció en los últimos tiempos pero no de manera explosiva, aunque está en torno a los niveles más altos de las series analizadas por Búsqueda. Ese segmento, atendido por bancos y administradoras de crédito, toma crédito sobre todo en moneda nacional.

Con datos completos desde 2005 en el caso de los bancos, el porcentaje de préstamos vencidos respecto del total osciló entre un mínimo de 1,9% en 2007 y un máximo de 5% en 2017. A fin de 2022 la morosidad era de 4,2% y subió a 4,8% (de un stock total de $ 149.339 millones) en abril pasado, la última cifra disponible.

El crédito hipotecario a familias tiene también relativa relevancia en volumen dentro del negocio bancario, pero la morosidad en este caso se encuentra estabilizada en poco más de 1% desde fines de la década pasada. En abril último, de un stock de préstamos para vivienda de $ 131.464 millones, el 1,3% estaba vencido. El máximo había sido 80,3% en 2006 (analizando los datos a diciembre de cada año).

Además, los bancos financian la compra de vehículos, aunque este es un nicho más chico ($ 18.228 millones en abril pasado) y con mora prácticamente nula.

Los ejecutivos del sector visualizan estos niveles de morosidad como bajos, más allá de ligeras alzas que pueden obedecer a momentos o situaciones específicas relacionadas con el mercado de trabajo y los ingresos familiares. Por tanto, entienden que no son problemáticos, según consultas de Búsqueda.

Por su lado, las administradoras de crédito focalizan su negocio en los préstamos al consumo a familias, ya sea mediante tarjeta o efectivo. A abril pasado, su stock total era de unos $ 50.000 millones, es decir, alrededor de un tercio del financiamiento con ese destino otorgado por los bancos. El 23,1% de ese total estaba en mora, la proporción más alta si se compara con el cierre de cada año desde 2017 (desde cuando se disponen de datos comparables).