Por otras razones, y urgidos por una situación fiscal y de deuda difícil de sobrellevar, los sistemas jubilatorios también están siendo reformados en otras partes del mundo, en especial en Europa.

La reforma

El sistema uruguayo es mixto desde que fue reformado en 1996 por la ley Nº 16.713. Los trabajadores deben contribuir a un pilar de solidaridad intergeneracional, administrado por el Banco de Previsión Social (BPS) por hasta determinado monto de sus salarios (hoy $ 28.067), y por encima de eso lo hacen a una administradora de fondos de ahorro previsional (AFAP).

Mientras en el BPS, que existe desde 1967, los aportes de los activos financian las prestaciones de los pasivos, en el régimen individual cada uno tiene su cuenta personal para financiar la suya. Ese dinero es invertido por las AFAP buscando aumentar su monto y por ese servicio cobran una comisión. Al retirarse, estos trabajadores reciben una jubilación del BPS, y con los ahorros acumulados en su cuenta personal contratan una renta vitalicia en una aseguradora, que hoy solo brinda el Banco de Seguros del Estado.

Los trabajadores que ganan menos del tope de $ 28.067 pueden elegir afiliarse voluntariamente a una AFAP, pero luego no tienen la opción de volver atrás. En ese caso, sus aportes —que siempre son el 15% de su sueldo— se dividen en partes iguales entre los dos pilares.

Por salarios encima de otro tope (hoy $ 84.202) no hay obligación de aportar, aunque se puede hacer voluntariamente. Esta es una opción muy poco usada.

La reforma también subió cinco años la edad mínima de retiro exigida a las mujeres, equiparándola a la de los hombres en los 60, y se fijó la cantidad de años de trabajo en 35. Además, se modificaron las relaciones entre los salarios de actividad y las pasividades (tasa de reemplazo), fijándose en 50% para quienes se retiren con los mínimos, pero con aumentos para los que aplacen el cese, hasta un máximo de 85%.

Uno de los objetivos perseguidos fue lograr una mayor correspondencia entre los aportes y los beneficios, por lo que se estableció como base de cálculo el promedio del sueldo de los últimos diez años o los mejores 20. Así se combatía la práctica de subdeclarar durante la mayor parte de la vida activa, y hacerlo por más sobre el final para cobrar una mejor jubilación. Además, el BPS quedó encargado de llevar un registro de la historia laboral de cada trabajador, abandonando gradualmente el más incierto sistema de testigos.

Los retoques.

Esa reforma continúa suscitando conflictos en la actualidad, ya que algunos sectores sociales y políticos están en contra de la participación de empresas con fines de lucro. Esta batalla es encabezada por los representantes de los trabajadores y jubilados, y es parte del programa de gobierno.

Para revisar el sistema, la primera administración del Frente Amplio instauró el Diálogo Nacional sobre Seguridad Social como una instancia de discusión entre todos los partidos políticos y actores involucrados. Como resultado se aprobó en 2008 la ley de flexibilización de las jubilaciones, que rebajó entre otras cosas la exigencia a 30 años de servicio, computando un año extra por hijo a las madres.

En este período, el Diálogo fue retomado y, con interrupciones, se está llevando adelante. El punto más candente del debate consiste en habilitar un mecanismo para la desafiliación de las AFAP.

El director nacional de Seguridad Social, Roberto Baz, dijo a Búsqueda que el hecho de que los sectores sociales y los cuatro partidos con representación parlamentaria estuvieran estudiando cambios al sistema “de por sí está indicando que tenía algunas falencias”. Remarcó que esto no ocurre solamente en el terreno ideológico, como el debate sobre el lucro, sino que hay “una cantidad de problemas de orden sustancial” sobre la mesa, tanto económicos como sociales. En su opinión, eso refleja que la reforma fue impulsada únicamente por un sector de la sociedad y del sistema político.

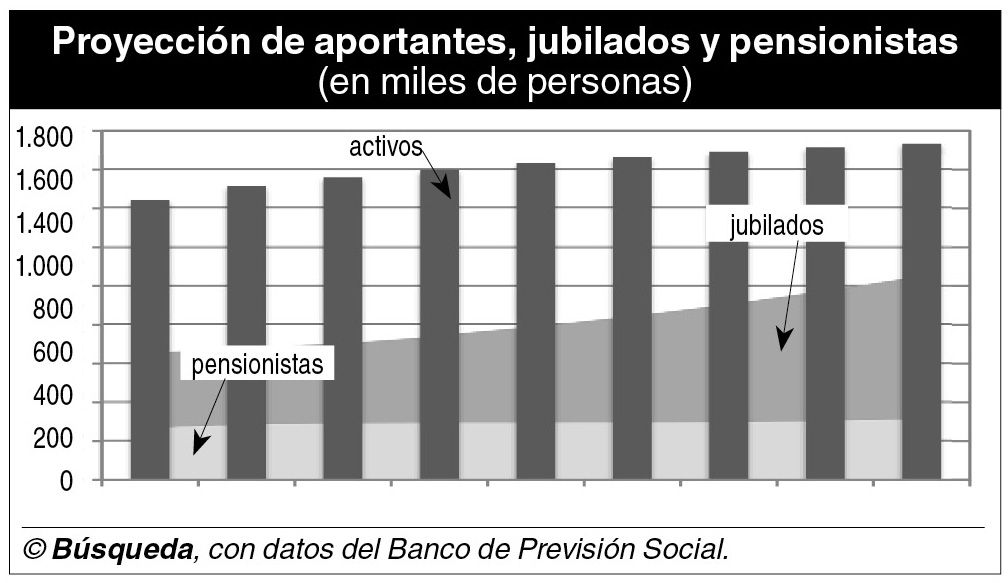

Según datos del BPS, en 2011 ese instituto servía 665.706 jubilaciones y pensiones, y había 1.443.957 trabajadores cotizantes (aumentaron 53% desde 2004), configurando una relación activo/pasivo de 2,17. Los gastos totales del organismo fueron de U$S 3.525 millones. Al cierre del año los ingresos por recaudación de aportes ascendieron a U$S 3.000 millones que, junto con lo transferido por impuestos afectados y una asistencia financiera del Estado por U$S 66 millones, hizo frente a egresos que sumaron U$S 4.024 millones.

De acuerdo con proyecciones del BPS, para el 2051 los pasivos ascenderán a 1.049.378 y los activos a 1.732.757 —con una relación de 1,65— y los gastos sumarán U$S 8.470 millones a precios de hoy.

En las cuatro AFAP hoy hay 1.130.441 trabajadores afiliados, de los cuales casi el 80% lo hicieron voluntariamente. Manejaban ahorros por el equivalente a U$S 9.120 millones. La estatal República es la principal del mercado en cantidad de afiliados y dinero administrado.

¿Ajustar o no ajustar?.

A 16 años de la reforma, algunos expertos consultados por Búsqueda consideran que ya es tiempo de realizar cambios, preocupados por la viabilidad del sistema, pero otros no lo entienden así.

El economista Javier de Haedo opinó que, viendo las tendencias poblacionales confirmadas en el último censo —que reveló que el crecimiento demográfico fue el más bajo en décadas—, se debería volver a modificar la tasa de reemplazo para incentivar que la gente postergue su jubilación. Además, señaló como “pendientes” la reforma de las cajas Militar y Policial, y que sería necesario volver a modificar la Bancaria.

Por otra parte, Rafael Rofman, un especialista del Banco Mundial en la temática, consideró que si bien los cambios demográficos generan “presiones” y que el “primer mecanismo para resolverlas tiene que ver con la edad a la que se jubila la gente”, eso no significa que haya que reformar el sistema para elevar esa edad. Afirmó que en Uruguay “naturalmente la gente quiere trabajar más” y el ajuste es “casi automático”. “Es un tema de entender las tendencias”, donde entran las mejores condiciones de salud y un desplazamiento del trabajo manual al intelectual o de servicios, añadió.

En su opinión, los retos mayores tienen que ver con ofrecer más servicios a los jubilados, más allá de las transferencias de dinero, en áreas como la vivienda o los cuidados.

Baz, por su parte, afirmó que desde el Ministerio están “extremadamente preocupados” por la situación demográfica y que va a “impactar muy fuerte” en el mediano y largo plazo, pero que el tema no se puede solucionar desde la seguridad social sino con la elaboración de una “política demográfica”.

Las cajas

Además del BPS, en Uruguay funcionan cinco institutos previsionales especiales que atienden sectores específicos de la sociedad. Tres Cajas paraestatales—que son entidades privadas con fines públicos controladas por el gobierno— bancarios, escribanos y el resto de los profesionales universitarios. En el caso de estos dos últimos, la aportación a su respectiva Caja es obligatoria cuando se practica el ejercicio libre de la profesión, sin relación de dependencia patronal. Luego están los servicios de retiros y pensiones para los militares y policías, a cargo del Poder Ejecutivo. Un trabajador puede pertenecer a más de un instituto.

La ley Nº 16.713, que reformó el sistema, estableció que, “atendiendo a sus formas de financiamiento, especificidades y naturaleza”, estos organismos debían adecuarse al régimen general.

Salvo la Militar, las Cajas fueron reformadas siguiendo ese lineamiento. Igualaron los años exigidos y rebajaron las tasas de reemplazo, pero ninguna incorporó la capitalización individual. Este proceso estuvo influido por el Fondo Monetario Internacional, que incluyó estas reestructuras entre sus exigencias para ofrecerle al país los créditos que le permitieron sortear la crisis económica del 2002.

Notarial.

La primera que se alineó con los cambios generales fue la Caja Notarial de Seguridad Social, que atiende a los escribanos públicos. Los cambios se dieron en 2001 y fueron principalmente paramétricos, ya que no se encontraba en una situación tan comprometida.

Este organismo cuenta con un sistema de capitalización colectivo, a diferencia del individual manejado por las AFAP, donde la institución realiza inversiones (financieras, forestales, ganaderas e inmobiliarias) para multiplicar su patrimonio. Su principal ingreso son los aportes de los afiliados, fijados como un porcentaje de sus honorarios profesionales, que pueden ser abonados con timbres pero corren por cuenta del escribano. Al igual que los profesionales universitarios y los policías, no cuenta con aporte patronal.

En este caso, la relación entre activos y pasivos no tiene tanto peso porque, como se aporta según los actos realizados, la variable central es la suma de negocios existentes que requieren servicios notariales. “Si tenemos una cantidad de trabajo x y la hacen 3.000 escribanos o 15.000, la cantidad de aportes va a ser la misma”, ilustró su gerente general, Héctor Bastón.

Hasta 2011 los escribanos tenían su propio sistema de salud, pero ese año fueron incorporados al general, lo que causó fuertes resistencias.

El presidente de la institución, Elder Améndola, remarcó su sustentabilidad a largo plazo y señaló como razones su tamaño pequeño y el hecho de que es un sistema “caro” en cuanto al monto de los aportes. Con 7.163 afiliados activos y 2.334 pasivos al cierre de 2011, es la Caja más pequeña. Ese año tuvo un superávit de U$S 8,5 millones y un patrimonio de U$S 332 millones. El gasto en jubilaciones y pensiones ascendió a casi U$S 50 millones.

Actualmente el organismo tiene aprobado un proyecto para construir un edificio en 18 de Julio de oficinas y apartamentos.

Profesional.

El sistema de los demás profesionales universitarios se reformó en 2004, pero actualmente se encuentra estudiando posibles cambios a futuro.

A fines de los ochenta la relación activo/pasivo de esa Caja comenzó a deteriorarse, lo que se agravó en 2002 por la caída de la actividad profesional y el aumento de la emigración de los profesionales. Para financiarse, además de los aportes personales y el rendimiento de sus inversiones, esta Caja cuenta con los timbres que deben pagar las personas cuando utilizan algunos servicios de estos trabajadores.

Con los cambios de 2004, para aumentar la base de aportantes, se incorporaron 60 profesiones a este sistema previsional y se habilitó al Directorio a continuar sumando carreras en el futuro. Pero en los años siguientes solo se incorporaron alrededor de 3.000 activos de estas nuevas disciplinas, de los cuales solo un tercio ejercía independientemente.

Al cierre de julio, este instituto contaba con casi 50.500 afiliados activos y más de 46.000 sin ejercicio. Los pasivos eran 13.121. La aportación es en función de sueldos fictos, según 16 escalas. Antes era obligatorio avanzar de nivel cada tres años, pero ahora se permite permanecer en el segundo. La mayoría de los jóvenes optan por esto.

Actualmente, este instituto tiene su viabilidad a largo plazo cuestionada, por lo que su Directorio encomendó diferentes trabajos de consultoría para analizar el modelo institucional y repensarlo, según explicó a Búsqueda su presidente Ignacio Olivera meses atrás (Nº 1.622). De acuerdo con sus estimaciones, de continuar así el patrimonio mínimo proyectado se volvería negativo en el año 2029. Tomando el período 2001 a 2040 se ve que la relación activo/pasivo descendería de 6 a 4,8.

Por el momento no se descarta ninguna posibilidad, lo que podría implicar desde simples ajustes paramétricos a la incorporación de la capitalización individual, o de cuentas nocionales, que son una forma mixta, contó Olivera. Cuando haya una serie de opciones sobre la mesa, podría convocarse un plebiscito entre profesionales para elegir una.

Bancaria.

La ley que reformó la Caja de Jubilaciones y Pensiones Bancaria fue aprobada a fines de 2008. La relación entre activos y pasivos se venía deteriorando hacía una década, lo que se acentuó con la crisis de 2002 por la reestructura del sistema financiero, que redujo los puestos de trabajo, los procesos de tercerización y los cambios demográficos.

La relación de trabajadores por pasivo llegó a ser de 0,99. Ese año se utilizaron U$S 44 millones de las reservas, dejando solo U$S 26 millones disponibles. Sin la reforma, solo se habría podido pagar pasividades hasta mediados de 2009.

La reforma combinó medidas transitorias y permanentes. Se amplió el campo afiliatorio, incorporando a 4.600 trabajadores de empresas que antes no estaban incluidas, principalmente de las financieras no bancarias. “No queremos ir a una caja fundida. No queremos financiar jubilaciones de más de $ 50.000”, decían algunos de los volantes que difundían estos trabajadores en sus movilizaciones (Nº 1.478). El sindicato bancario, en cambio, lo apoyó.

El aporte personal de varios trabajadores aumentó a 17,5% y se creó una nueva contribución a cargo de los jubilados y pensionistas. Se estableció un aporte patronal básico de 25,25% a muchas empresas, además de uno complementario en función de la “naturaleza y magnitud” de la actividad desarrollada. Se habilitó también la posibilidad de abatir parte de estos aportes patronales adquiriendo títulos de deuda emitidos por la Caja y se fijó una asistencia de Rentas Generales. Así se logró pasar de un déficit de U$S 48 millones en 2008 a un superávit de U$S 13 en 2011.

Para el aporte patronal y de los pasivos, la ley estableció una disminución progresiva a partir del año siguiente a aquel en el que las reservas financieras de la Caja alcanzaran el 50% del presupuesto estimado para el ejercicio próximo. En ese momento también comenzaría la amortización de los títulos emitidos.

Según una proyección financiero-actuarial del instituto, ese año será el 2017. Los superávits del organismo crecerán hasta el 2021, luego tendrá déficits hasta el 2034 causados por esta disminución de ingresos, pero volverá a tener ganancias a partir del 2035, de acuerdo con la estimación. A partir del 2028 se habrían eliminado todas las contribuciones transitorias.

Conforme con el estudio, la relación activo/pasivo mejorará de 1,51 en 2012 a 1,98 en 2054 y las tasas de reemplazo se reducirán de 66,3% a 56,9%. Al cierre de julio la institución contaba con un patrimonio de casi U$S 170 millones y había recibido aportes del Estado por U$S 7,8 millones a lo largo del año. Los afiliados activos eran 20.833 y los pasivos 16.551.

Policial.

El Servicio de Retiros y Pensiones Policiales, llamado comúnmente Caja Policial, fue reformado a fines de 2008. Antes, estos trabajadores se retiraban con una tasa de reemplazo del 100%. Pero como los policías ejecutivos —a diferencia de los que cumplen tareas administrativas— no aportaban por algunos de sus ingresos, como los servicios de 222, no se contaban en el cálculo, reduciendo significativamente sus ingresos. Tras la reforma, por cada cuatro años a estos policiales se les computan cinco, pero tienen pautadas edades de retiro obligatorio, que van de los 50 a 65 años.

Con los cambios, se comenzó a aportar por todos los conceptos, pero se equipararon las tasas de reemplazo con las generales. Esto afectó negativamente a los policías no ejecutivos, que vieron sus pasividades reducidas. A su vez, se estableció un monto de jubilación máximo, como en el sistema general, aunque se le cobren aportes por todo el sueldo y no únicamente hasta los $28.067.

Este servicio, que depende del Ministerio del Interior, no fue alcanzado por la ley de flexibilización de 2008, por lo que continúa exigiendo 35 años de servicio. Según fuentes del Ministerio, se está buscando igualar esto mediante un proyecto de ley.

Según se informó desde el Ministerio, los activos rondan los 30.000 trabajadores, y los pasivos la misma cantidad. En 2010 los egresos de la Caja excedieron sus ingresos en U$S 152 millones.

Militar.

Aunque se redactaron varios proyectos para hacerlo, de todos los organismos previsionales el único que no fue reformado después de 1996 fue el Servicio de Retiros y Pensiones de las Fuerzas Armadas, mejor conocido como Caja Militar.

El último que llegó al Parlamento lo hizo en diciembre del 2002. En su argumentación se establecía que los regímenes militares “no pueden autofinanciarse totalmente en ninguna de las hipótesis de trabajo estudiadas”, aunque la reforma intentara acercarlo más a ello. Se proponía una “importante rebaja de los egresos” imponiendo “requisitos de calificación más exigentes” y una disminución de las tasas de reemplazo.

El “objetivo final” era mantener al personal militar en actividad, porque el sistema era un incentivo a retirarse. Pero allí entran en juego las leyes orgánicas de las Fuerzas Armadas, que establecen edades de retiro obligatorio. Por esa razón, la reforma se pospuso para ser tratada junto con modificaciones a estas leyes.

Con casi 29.500 activos y 46.500 pasivos al cierre de 2010, la Caja Militar es la segunda institución de seguridad social en cuanto al colectivo amparado. Ese año, el 17% de las pasividades fueron financiadas con aportes personales y patronales, el 31% corrió a cargo de Rentas Generales debido a distintas disposiciones y el restante 52% fue cubierto con una asistencia financiera del Estado de U$S 196 millones.

Recientemente, Baz confirmó a Búsqueda que el Ministerio “sigue considerando el tema como pendiente” y que espera de la iniciativa del Consejo de Ministros, ya que implica a las carteras de Trabajo y Seguridad Social, Economía y Defensa.