“El equilibrio entre competitividad y estabilidad de precios se tensionaría aún más” y la colocación de los productos uruguayos fuera de fronteras seguirá siendo tema de “preocupación” para los exportadores, añade.

Habrá que esperar para que se revierta la “constante tendencia a la baja del tipo de cambio”, opina Pablo Moya de Oikos CEF y concluye que “la competitividad será la principal afectada”.

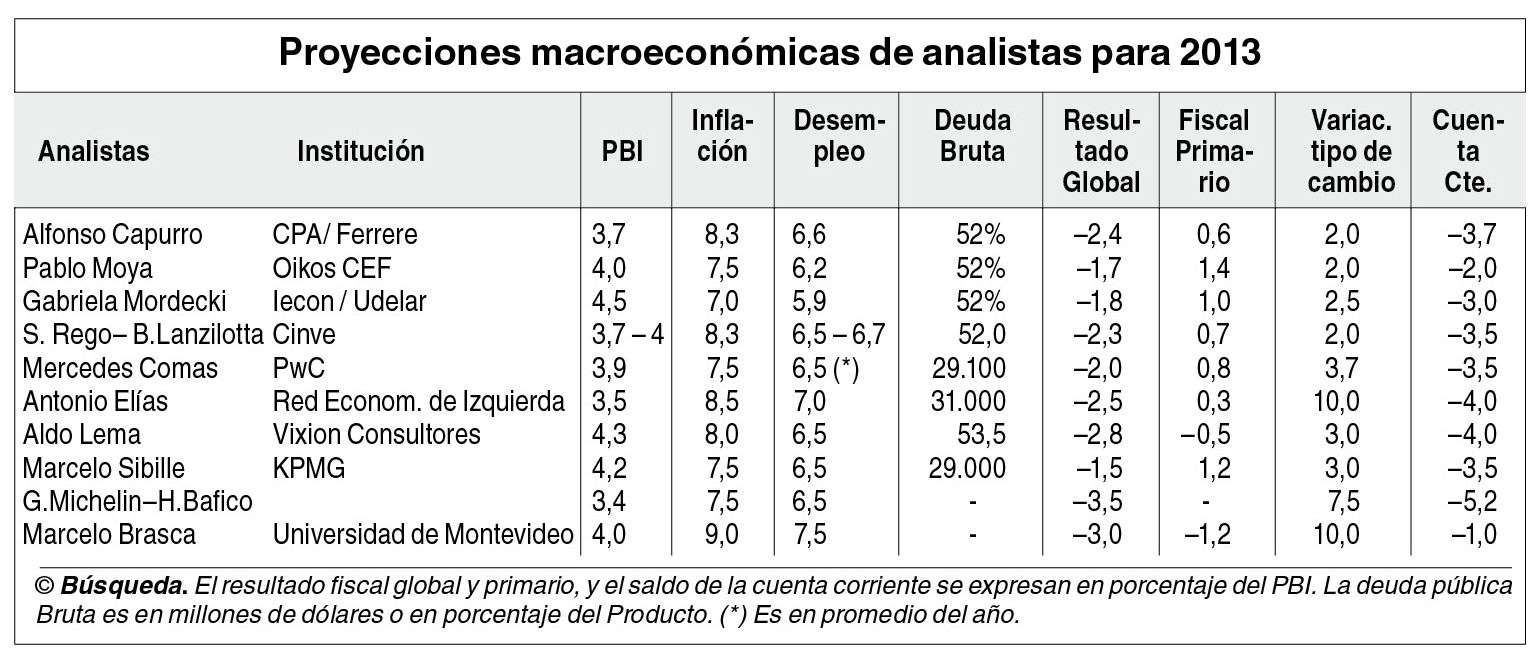

Ese panorama surge además del conjunto de las proyecciones macroeconómicas que a continuación se detallan.

Proyecciones

La decena de analistas que contestaron la encuesta de Búsqueda fueron: Alfonso Capurro (CPA/Ferrere), Pablo Moya (Oikos CEF), Gabriela Mordecki (Instituto de Economía de la Facultad de Ciencias Económicas y Administración de la Universidad de la República), Santiago Rego y Bibiana Lanzilotta (Cinve), Mercedes Comas (PwC), Antonio Elías (Red de Economistas de Izquierda —Rediu—), Aldo Lema (Vixion Consultores), Marcelo Sibille (KPMG), Gustavo Michelín y Horacio Bafico, que respondieron en conjunto y Marcelo Brasca (Universidad de Montevideo).

A todos se les pidió estimaciones para los siguientes indicadores macroeconómicos en 2013: variación real del Producto Bruto Interno (PBI), en promedio, respecto a 2012, tasa de inflación en doce meses a fin de este año y de desempleo, deuda pública bruta en proporción al PBI, resultado fiscal (primario y global), variación porcentual del tipo de cambio respecto a fines de 2012 y saldo de la cuenta corriente.

El promedio de las respuestas arrojó que los encuestados prevén un crecimiento del PBI de 3,9% para este año, que los precios al consumo suban 7,9%, el desempleo alcance 6,6% y el precio del dólar se incremente 4,6% y cotice a fines de 2013 a $ 20,3.

Además proyectaron una mejora del resultado fiscal con un déficit global en el orden del 2,3% del Producto y que el superávit primario (antes del pago de intereses de deuda) se ubique en 0,5%.

A su vez, prevén que la deuda pública alcance niveles similares a los actuales y que la cuenta corriente sea deficitaria por el equivalente a 3,3% de la producción total de la economía.

PBI.

Según las proyecciones, la producción total de bienes y servicios crecerá 3,9% este año, en relación con el 2012, alcanzando así un ciclo de expansión de 11 años consecutivos.

La estimación de mayor expansión de la economía fue realizada por Mordecki (Iecon-Udelar), que proyectó un incremento del PBI de 4,5% para 2013.

En contrapartida, Gustavo Michelín-Horacio Bafico fueron los más cautos y previeron un crecimiento de 3,4%. También Capurro (CPA/Ferrere), Elías (Rediu), Rego-Lanzilotta (Cinve) y Comas (PwC) proyectaron un nivel de actividad menor al pronóstico del equipo económico de gobierno, que se ubica en 4%.

En los primeros nueve meses de 2012 el PBI alcanzó un crecimiento de 3,7% en relación con igual lapso de 2011 (último dato disponible), y se prevé que la economía crecerá al menos 3,66% aun si la actividad se hubiera estancado en el cuarto trimestre (considerando el “arrastre estadístico”)

Inflación.

De acuerdo con el promedio de los pronósticos que realizaron los expertos, los precios minoristas aumentarían 7,9% en 2013, es decir que la inflación superaría nuevamente el rango meta de 4% - 6% fijado para 2012 y 2013 por el Banco Central.

Es que ninguno de los economistas prevé que el índice de precios “calce” en ese rango.

Mordecki fue quien tuvo el pronóstico más bajo que el resto, ubicando la inflación a fines de 2013 en 7%.

En el otro extremo, Brasca (Universidad de Montevideo) fue el que estimó el mayor incremento de los precios al consumo (9%).

Desempleo.

En cuanto al porcentaje de la población económicamente activa que se encontrará desocupada a fines de este año, la mayoría de las estimaciones se alinearon en torno al 6,5%, es decir algo por encima del último dato conocido (5,1% a octubre), aunque igualmente en niveles históricamente bajos.

El promedio de los pronósticos ubicó la tasa de desempleo en 6,6%.

Sólo Brasca estima que la cantidad de desocupados aumentará significativamente (7,5%) al cierre de 2013.

Deuda.

Respecto al nivel de endeudamiento, seis de los diez economistas estiman que en promedio la deuda bruta se ubicará en niveles más bajos que el actual 58% (último dato oficial) del Producto, lo que equivale a U$S 27.907 millones.

Entre los que contestaron (dos analistas no arriesgaron proyección), el más pesimista fue Elías (Rediu), que ubicó el coeficiente Deuda/PBI en 60,2%.

El promedio de las respuestas ubica la deuda en 54%, siempre en términos del Producto.

Finanzas públicas.

En general, los expertos prevén que las cuentas públicas mejoren algo en 2013.

De hecho, en promedio estiman que el déficit fiscal se ubique en 2,35% (en los doce meses a noviembre equivalía a 2,8% del PBI).

Sin embargo, Michelín-Bafico y Brasca prevén que el resultado global desmejore y alcance a 3,5 y 3% del Producto respectivamente.

En tanto, la mayoría de los analistas estiman que el resultado fiscal primario (antes del pago de intereses de deuda) también mejore en relación con el último dato conocido (déficit de 0,2% a noviembre) y que alcance un superávit de 0,5%.

En esta materia el pronóstico más favorable es el de Moya y el menos positivo el de Brasca.

Dólar.

La mayoría de los analistas creen que el precio del dólar aumente: en promedio estiman que lo hará 4,6% con lo que piensan que a diciembre de 2013 cueste $ 20,3.

Elías y Brasca calcularon que el tipo de cambio aumentará 10% ($ 21,3 por dólar).

Ninguno de los expertos proyectó que el precio de la divisa estadounidense caerá.

A fines de 2012 un dólar valía $ 19,39.

Cuenta corriente.

Acerca del intercambio de bienes, servicios y rentas de Uruguay con el mundo, todos creen que la cuenta corriente sea negativa en 2013 y en promedio estiman un déficit equivalente al 3,3% del PBI.

Eso sería una mejora respecto al último dato disponible de la balanza de pagos, pues en los doce meses cerrados en setiembre registraba un déficit de 4% en términos del PBI (unos U$S 1.976 millones).