En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

El mercado de carne vacuna de EEUU es importante para todo país exportador ya que su condición de gran productor, consumidor, importador y exportador, determina que lo que ocurra en ese mercado afecta y arbitra lo que ocurre en otros mercados. Esto es así a pesar de que hay muchos exportadores que por razones sanitarias no tienen acceso a EEUU y de que la carne vacuna americana, por el mismo motivo, tiene restringida su entrada a varios mercados importantes.

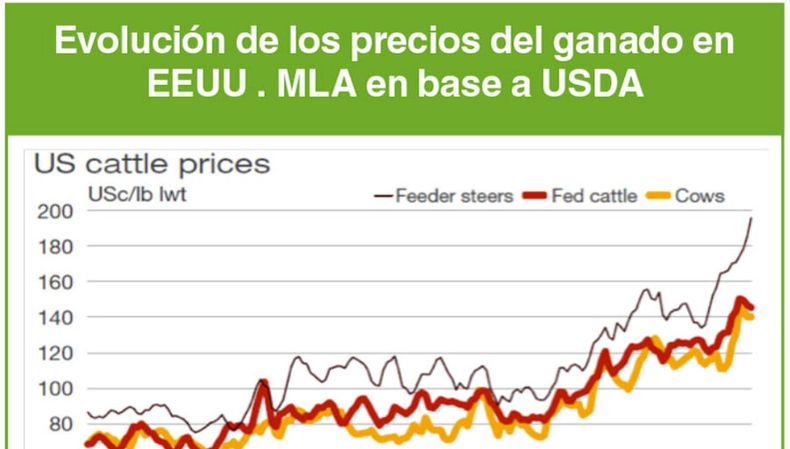

En 2014 hemos visto una explosión de precios de la carne vacuna, lo que nos invita a analizar las causas de la suba e intentar prever qué ocurrirá con los precios en el futuro.

Detrás de la suba hay una extraordinaria escasez de oferta.

EEUU tiene dos segmentos de mercado de carne vacuna que, aunque están íntimamente conectados, pueden ser analizados en forma separada. Tanto para Uruguay como para Australia, el mercado de la carne magra para industria tiene un interés fundamental, ya que ambos países venden mayoritariamente carne para procesar.

Los precios de todas las categorías de vacunos están subiendo desde 2010, ubicándose casi todas las categorías en 2014 cerca del doble de lo que estaban antes de la suba. La seca de 2012 y 2013 determinó una liquidación de hembras que aumentó temporalmente la oferta y redujo los precios esos años, situación que se revirtió con mucha fuerza a partir de fines de 2013 y 2014.

A partir de esas fechas se inició una fase de recomposición del rodeo, por lo que la faena de vacas ha sido en 2014 un 18% inferior al año anterior, siendo esta menor producción de carne magra para industria la causa principal de la suba del precio, que creció más del 50% en el último año.

Ello ha determinado que los procesadores estén recurriendo a carne magra importada, cuyos precios en noviembre de este año están en promedio un 45% arriba de un año atrás. Australia se ha beneficiado de esta suba, aumentando en forma extraordinaria los embarques que durante el segundo semestre de este año fueron 100% superiores a los registrados en igual período del año anterior. Uruguay ha aumentado algo sus exportaciones a EEUU, pero el arancel que debe pagar fuera de cuota le ha impedido beneficiarse en mayor grado de esta coyuntura, por decisiones bien conocidas de nuestra política exterior que tiene mayor vocación de comerciar con Venezuela que con EEUU.

El otro segmento de mercado, el que más interesa a los analistas americanos, es la cadena de cría y engorde en feedlots. Los precios del ganado terminado también están subiendo desde 2010 y el de los terneros para encierro subió todavía más fuerte, con un empujón mucho mayor a partir del segundo semestre de 2013. Durante el último año, el novillo terminado subió casi un 30% mientras que los terneros lo hicieron un 45%.

La razón de esta suba extraordinaria de precios durante 2014 está dada por una leve reducción tendencial en la faena de machos y una caída mucho mayor en la de vaquillonas, como consecuencia del comienzo de la tan esperada recomposición del rodeo. En efecto, durante este año la cantidad total de animales encerrados (cattle on feed) ha registrado los valores menores de los últimos 20 años, determinados por una menor entrada de vaquillonas. Se estima que para fines de año la reducción en la faena de vaquillonas superará las 800.000 cabezas, una disminución cercana al 10% respecto a 2013. A esto se agrega el hecho de que los pesos de entrada de animales a los feedlots son menores y los de salida están en máximos históricos, alargando el proceso de terminación y reduciendo la oferta en el corto plazo.

Por el lado de la oferta, este escenario parece tener buenas razones para permanecer incambiado e, inclusive, con un tendencia a mayor escasez de oferta en ambos segmentos del mercado y posibles mayores precios en 2015 a medida que la ganadería americana vaya consolidando este nuevo ciclo de recomposición de existencias. De hecho, la cadena de oferta ha vuelto a comportarse como en los viejos tiempos, cuando la alimentación a grano vuelve a ser la etapa de menores costos de producción.

En este escenario de escasez de oferta, la clave de lo que ocurra con los precios estará en el comportamiento de la demanda, la interna y la exportación, tema que abordaremos en una próxima columna.

(*) El autor es doctor en Economía Agraria y fue ministro de Ganadería, Agricultura y Pesca