En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Como es habitual, el Departamento de Agricultura de Estados Unidos (USDA) publicó en el mes de octubre el informe de proyecciones del comercio mundial de carnes para el 2017.

Previo a analizar las previsiones para 2017 realizadas por el organismo, veamos cuáles fueron los principales eventos que marcaron el comportamiento del mercado durante 2016.

1) Una menor oferta de Australia que se compensó en gran medida por una mayor oferta de carne de Sudamérica. Australia exportará en este año 469.000 toneladas peso carcasa menos que en 2015. Por su parte Brasil, Argentina, Paraguay y Uruguay en conjunto colocarán en el mercado internacional este año unas 320.000 toneladas más de carne que en 2015 y gran parte proviene de Brasil. A pesar de tener un dólar débil, Brasil aumentará sus exportaciones en 2016 un 14% y ese crecimiento se debe en gran medida a mayores colocaciones en el mercado de China - Hong Kong.

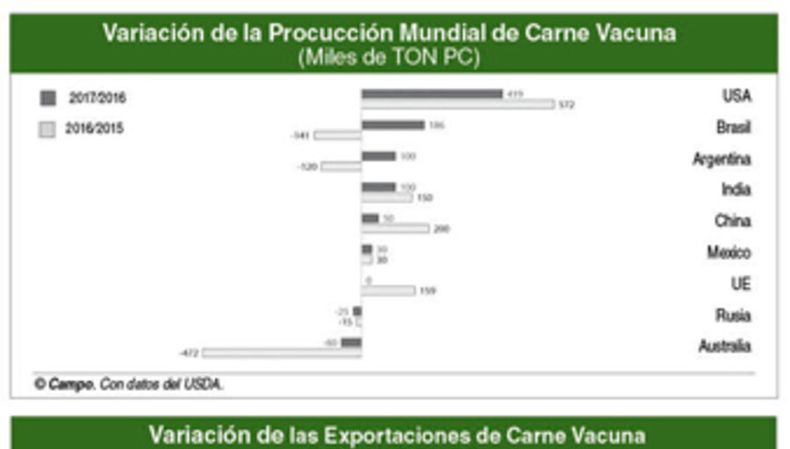

2) Estados Unidos aumentó su producción de carne. De acuerdo con el USDA, la producción de carne vacuna de EEUU crecerá 572.000 toneladas peso carcasa durante el 2016. Esa mayor disponibilidad interna de carne sumada a otros factores como el aumento de importaciones desde países de dentro del bloque (especialmente México), las especulaciones ante el ingreso de carne brasilera con un precio menor, entre otros, configuran un mercado poco atractivo para Uruguay, a pesar de la menor disponibilidad de carne australiana.

3) China reemplaza la carne australiana por carne sudamericana, especialmente desde Brasil. Las importaciones de China - Hong Kong crecerán 35% respecto a 2015. China aumentó las importaciones desde todos los orígenes con excepción de Australia, donde cayó 22%. Solamente la carne importada desde Brasil cubrió largamente la menor disponibilidad de producto australiano, convirtiéndose el país norteño en el principal proveedor de carne vacuna de China luego de ser habilitado para ese destino a fines de 2015.

¿Qué prevé el USDA para el 2017?

En primer lugar, la producción mundial vuelve a crecer en 2017. Ese crecimiento se vincula a una mayor producción de Estados Unidos (que en términos absolutos aumenta algo menos que en 2016), y de un incremento en la producción de Brasil y de Argentina (contrario a lo observado en 2016).

Del punto de vista de las exportaciones, las previsiones del USDA son de un comportamiento similar al observado en 2016, con excepción de Australia. Mientras que en el año en curso Australia dejará un vacío de 469.000 toneladas en el mercado, durante el 2017 solo bajará 60.000 toneladas sus exportaciones respecto al año anterior. En otras palabras, el 2017 será otro año con escasez de producto australiano, pero la escasez no se amplía sino que se estabiliza y encuentra un mercado que ya cubrió la faltante de producto importando desde otros orígenes durante el 2016. Es el caso claro de China, que aumenta las compras desde Sudamérica (especialmente desde Brasil).

En cuanto a las importaciones, China volverá a ser quien lidere los aumentos de importaciones mundiales, aunque lo hará a menores tasas que en 2016. Eso se contrapone con un aumento en las importaciones a través de Hong Kong, que crecerá en forma significativa (tal vez se esté previendo un menor control de contrabando respecto a años anteriores).

Otro dato importante es el aumento de las importaciones de Corea, que seguramente serán capitalizadas por Australia. Al igual que lo sucedido en 2016, se prevé otro año con descensos importantes en las importaciones de Estados Unidos así como una caída en las importaciones del mercado ruso.

¿En función de las previsiones del USDA, qué podemos esperar para Uruguay?

Todo hace pensar que el próximo año no evidenciará cambios significativos en la composición de las exportaciones de carne vacuna de Uruguay. Probablemente, China volverá a ser quien lidere las importaciones de nuestro país con un comportamiento similar al observado en 2016, sin grandes presiones de demanda como nos tenía acostumbrados ese mercado en años anteriores.

La producción de Estados Unidos crecerá nuevamente y las previsiones del USDA es que las importaciones vuelvan a caer. Ese escenario, sumado a la competencia que Brasil pueda ejercer en ese mercado desde su reciente acceso, hace pensar que difícilmente el mercado norteamericano se comporte más activo que en 2016.

El principal cambio tal vez para Uruguay provenga en una mayor presión de oferta desde Brasil y Argentina, ya que se prevé un aumento de producción de ambos. El nivel de competencia de Brasil dependerá mucho de la evolución de su economía y de la demanda de carne en el mercado doméstico, pero seguramente será una competencia importante para Uruguay durante 2017 especialmente en los mercados chino y norteamericano.

Una incógnita será el comportamiento de Rusia, que según las proyecciones del USDA bajará los volúmenes importados en 2017. En los últimos meses y vinculado a una mejora de su economía de la mano de valores del petróleo algo más favorables, daba esperanza de un repunte de sus importaciones desde nuestro país. En la medida en que la presión de la competencia (en especial de Brasil) deprima los precios en China y Estados Unidos, la posición de Rusia puede comenzar a ser atractiva para Uruguay durante 2017.

La Unión Europea es un mercado maduro para Uruguay y su participación es relativamente estable, significando en los últimos tiempos el 12%-14% de las exportaciones en términos de volumen y entre 21% y 24% del valor. La cuota 481, tiene mucho que ver con ese desempeño y Uruguay ha venido creciendo en su participación. En el ejercicio 2015/2016 Uruguay aumentó 10% el volumen exportado dentro del cupo 481, llegando 11.432 toneladas, ampliamente superior a lo exportado dentro del cupo Hilton. Para 2017 el crecimiento económico de la eurozona será menor que en 2016 (1,5%), siendo ya ocho los años de recesión económica, donde lo que más preocupa son los riesgos políticos derivados del Brexit así como de posibles fenómenos proteccionistas luego de la victoria de Donald Trump en EEUU, que amenazan la pobre recuperación de Europa. En ese contexto tampoco deben esperarse grandes cambios en términos de precios en el mercado europeo.

(*) El autor es ingeniero agrónomo, especialista en el mercado cárnico y docente de la Universidad ORT