En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

La opinión generalizada, no sólo en Estados Unidos (EE.UU.), es que la economía europea contemporánea está en decadencia. Tal como lo señala Paul Krugman, el ganador del premio Nobel, en un reciente artículo en Substack sobre este tema, el cual, a su vez, se basa en un importante trabajo previo de Seth Ackerman: “existe la percepción generalizada de que Europa vive de sus glorias pasadas, que se está quedando atrás con respecto a EE.UU. y China de una manera que socavará su capacidad para mantener su posición económica en el mundo”. De hecho, es precisamente este temor el que anima los informes recientemente elaborados en Europa, en particular el influyente análisis realizado por Mario Draghi y publicado en 2024.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Hacer este tipo de comparaciones es difícil. No cabe duda, por ejemplo, de que EE.UU. lleva mucho tiempo por delante de los demás en lo que respecta a las tecnologías digitales avanzadas y, hoy en día en particular, a la inteligencia artificial (IA).

Una vez más, el hecho de ser un solo Estado le da a EE.UU. una ventaja insuperable a la hora de crear y ejercer instrumentos de poder nacional.

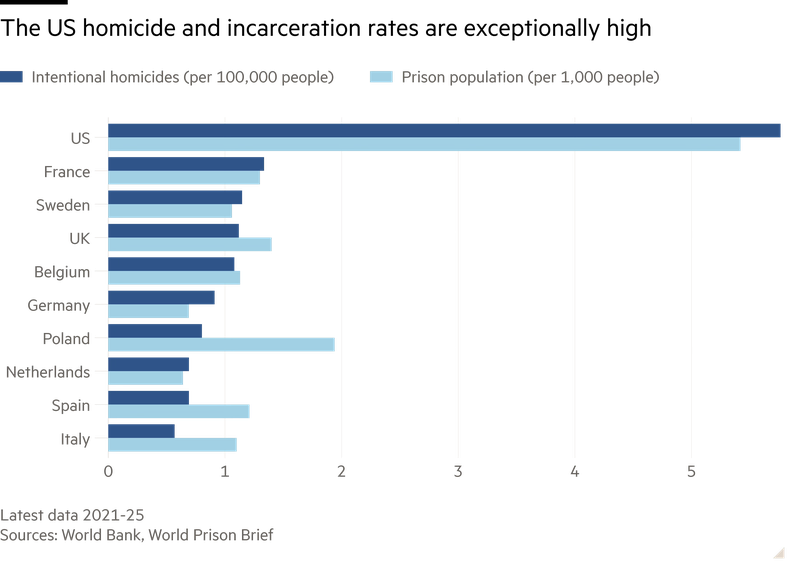

Al mismo tiempo, conviene recordar aquellas audaces palabras sobre “la vida, la libertad y la búsqueda de la felicidad” que figuran en la Declaración de Independencia. La expectativa de vida de los hombres estadounidenses era de 76.5 años en 2024, frente a un promedio de 80.5 años en países de altos ingresos comparables. En el caso de las mujeres, la cifra era de 81.4 años frente a 84.8. Y esto es a pesar de gastar una proporción mucho mayor de su producto interno bruto (PIB) en materia de salud. La tasa de homicidios en EE.UU. fue de 5.9 por cada 100,000 habitantes en 2023, frente a 1.3 en Francia y 0.9 en Alemania. Su población carcelaria era de 542 personas por cada 100,000 habitantes en 2023, frente a 130 en Francia y 69 en Alemania.

Por lo tanto, si se adopta una perspectiva más amplia del bienestar humano, EE.UU.dista mucho de ser superior. De hecho, podría decirse que es todo lo contrario si se mide en función de los objetivos de sus padres fundadores. Sin embargo, ¿qué sucede si se considera la economía en sentido más estricto, es decir, como la capacidad de producir los bienes y servicios que se miden en el PIB?

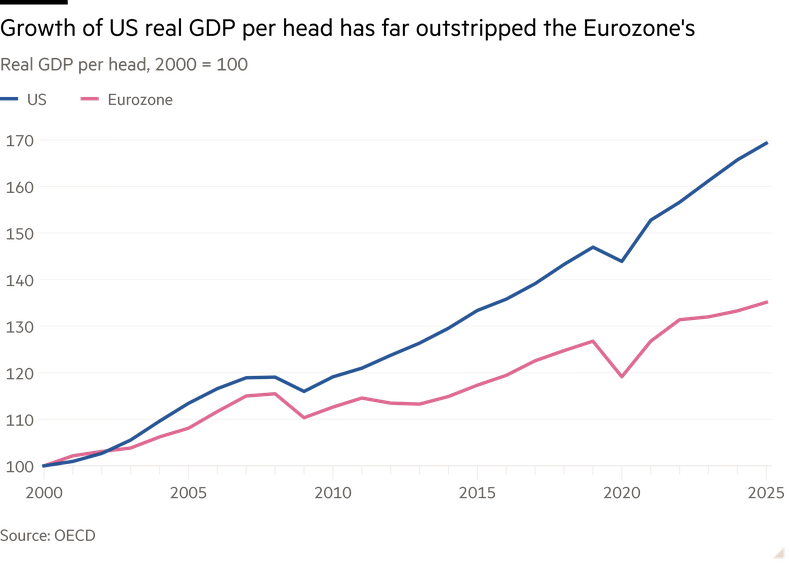

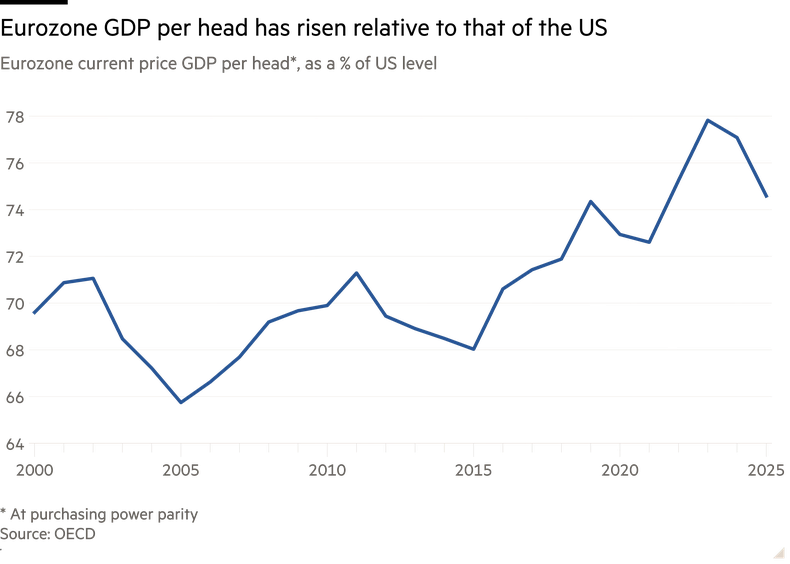

Aquí, argumenta Krugman, nos encontramos con una fascinante paradoja, la cual también desafía la sabiduría convencional sobre el fracaso económico europeo. Él sugiere que existen dos formas de comparar el desempeño del PIB: el crecimiento del PIB real per cápita durante un período; y el nivel relativo del PIB per cápita en un año determinado. Resulta que, si se compara el crecimiento de EE.UU. con el de la eurozona desde el año 2000, el desempeño estadounidense es enormemente superior. Pero si se compara el PIB per cápita relativo, ése no es el caso: el PIB per cápita de la eurozona ha aumentado en relación con el de EE.UU.

¿Cómo es posible que una economía crezca más rápido que otra y no termine siendo relativamente más rica que al principio? Para entenderlo, hay que abordar las diferencias entre lo que se está midiendo y cómo se está haciendo. Estas diferencias ponen de manifiesto la complejidad de todo este tipo de cálculos.

¿Qué explica la discrepancia en el crecimiento del PIB per cápita? Sorprendentemente, aunque el sector tecnológico representaba sólo el 9.2% del PIB estadounidense, frente al 5.4% del de la Unión Europea (UE), casi la mitad de la diferencia en el crecimiento de la productividad entre ambas economías se explicaba por las diferencias en el tamaño relativo de este sector en particular. Además, el crecimiento de la productividad en el sector tecnológico (relativamente pequeño) de la UE también resultó ser inferior al del sector estadounidense. Por lo tanto, en general, el sector tecnológico por sí solo representa bastante más de la mitad de la diferencia total en el crecimiento del PIB per cápita.

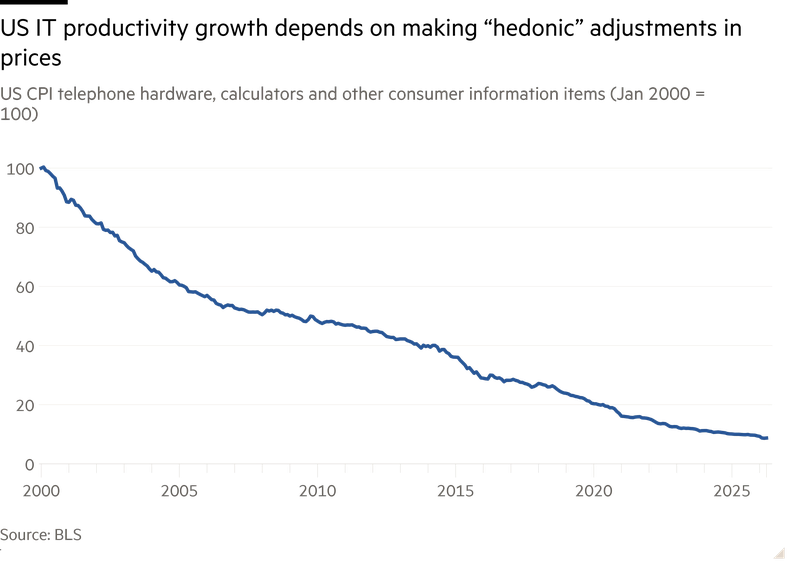

Una explicación relacionada con esta diferencia reside en los problemas en la medición del crecimiento. El crecimiento extraordinariamente rápido de la productividad registrado en el sector tecnológico estadounidense depende de la aplicación de ajustes “hedónicos” a los precios de los productos. Esto involucra calcular el valor que representa para los consumidores una mayor capacidad de procesamiento, es decir, el valor financiero de las diferencias de calidad. Pero estas mediciones intrínsecamente conllevan un alto grado de incertidumbre. Por esta razón, el mayor crecimiento de la productividad en el sector tecnológico estadounidense (y, por ende, en el PIB per cápita estadounidense) resulta cuestionable, no porque sea erróneo, sino porque depende de una valoración subjetiva. Cabe destacar, y esto es fundamental, que el crecimiento de la productividad en sectores distintos al tecnológico —los cuales constituyen la gran mayoría de ambas economías— es bastante similar.

El problema de comparar el PIB per cápita en paridad de poder adquisitivo (PPA) entre países en un momento dado también es complicado, pero más sencillo. No es necesario comparar un coche de hoy con uno de hace dos décadas, sino uno de EE.UU. y otro de Europa en un año determinado, y luego valorar ambos al mismo precio. Esto se ha hecho en el Programa de Comparación Internacional (PCI, por sus siglas en inglés) del Banco Mundial durante más de medio siglo; es la única forma sensata de comparar los niveles de vida entre países: el PIB nominal per cápita es demasiado volátil y, sobre todo, distorsiona enormemente las comparaciones de bienes no comercializables. Entre dos economías relativamente similares, como las de EE.UU. y Europa, estas mediciones serán razonablemente sólidas.

También existen ciertas complejidades derivadas del hecho de que el consumo real por hora en Europa ha crecido más lentamente que en EEUU. Pero esto también puede explicarse, en parte, por las diferencias en los ajustes hedónicos. Además, como señala Krugman, las comparaciones directas del consumo per cápita muestran la misma tendencia a lo largo del tiempo que el PIB per cápita.

Entonces, ¿qué explica fundamentalmente esta paradoja? La respuesta, según explica un modelo sencillo, es que el sector tecnológico estadounidense es un proveedor de un bien público global: la tecnología más avanzada. Esto beneficia por igual al mundo no tecnológico, tanto en el país como en el extranjero, contribuyendo así a mantener los niveles de vida relativos. Por supuesto, los propietarios de las empresas tecnológicas estadounidenses se benefician de su rentabilidad. Pero pueden vivir (y de hecho viven) en cualquier lugar.

La conclusión es que Europa no sufre ninguna desventaja en cuanto al bienestar relativo frente a EE.UU. Pero —y este es un “pero” crucial— es, de hecho, mucho más débil. Entre otras razones, su capacidad para aprovechar los avances tecnológicos logrados en EEUU depende del acceso a los suministros estadounidenses. Las grandes amenazas a las que se enfrenta Europa no son estrictamente económicas; son amenazas de seguridad y defensa. Y debe hacerles frente.

de buques de guerra de la Armada de EE.UU. desplegados en Medio Oriente, 16 de julio de 2026.")