En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

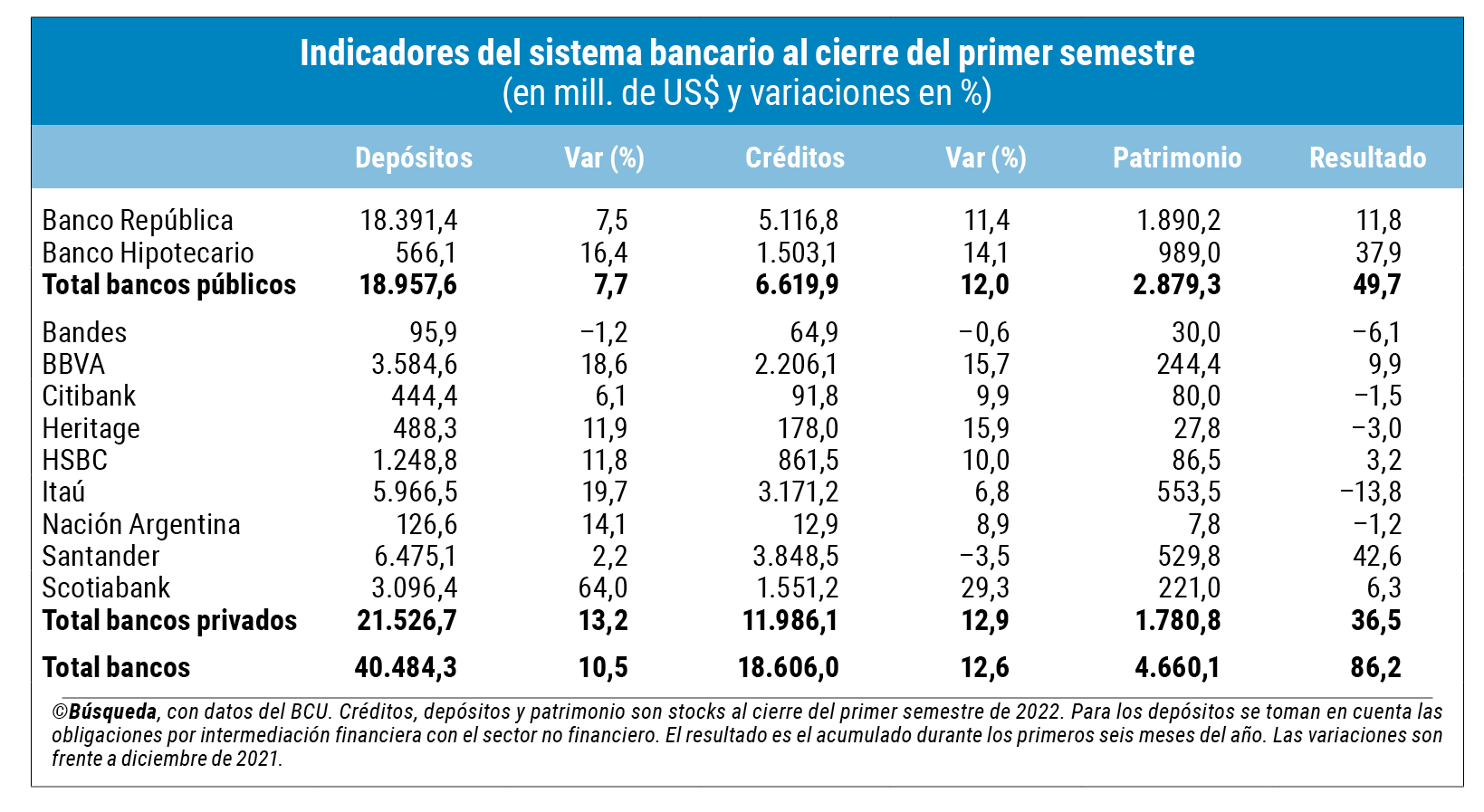

El primer semestre del año cerró para los bancos locales con un crecimiento del nivel de depósitos y cierto repunte de los créditos. Pero, convertidos a dólares, los resultados a mitad del ejercicio fueron en varios casos negativos.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Ese panorama surge de las estadísticas de la actividad bancaria informadas por el Banco Central y analizadas por Búsqueda. En línea con eso, ejecutivos bancarios consultados visualizan, en general, un negocio en recuperación al superarse la fase más grave de la pandemia y sus repercusiones económicas tanto para las empresas como para las familias. En el caso de los clientes del sector agroexportador, su ecuación mejoró en los últimos meses debido a los buenos precios internacionales de rubros como los granos y la carne, si bien también se encarecieron ciertos insumos.

Al cierre de junio, el stock de préstamos vigentes se incrementó en US$ 2.078 millones respecto a diciembre y rondó los US$ 18.600 millones. Solo Bandes y Citibank redujeron su cartera.

La morosidad promedio se mantuvo (1,1%) entre los bancos privados al comparar con fin del año pasado; la filial del venezolano Bandes tenía la mayor proporción de préstamos vencidos, de casi 5%.

Entre las dos entidades públicas, República (BROU) e Hipotecario, la morosidad promedio aumentó levemente (de 2,2% en diciembre a 3,3% en junio). En el primero, el más grande del sistema, los créditos impagos eran 3,7% al cierre del semestre. Su presidente, Salvador Ferrer, destacó el viernes 19 en Crónicas la mejora en ese indicador: “En plena pandemia veíamos noticias positivas, pero éramos muy prudentes al comentarlo porque entendíamos que mucho tenía ver con que hemos refinanciado y las prórrogas que dimos a los créditos, entonces eso podía afectar los números. Pero hoy, ya pasada esa etapa, hemos consolidado una baja en los niveles de morosidad que es relevante”.

De los 11 bancos, solo Bandes tuvo retiros netos de depósitos en el semestre, aunque por poco más de US$ 1 millón. En el conjunto del sistema bancario el crecimiento fue de US$ 3.862 millones, lo que llevó el stock total por primera vez por encima de los US$ 40.000 millones (ver cuadro).

Una característica casi inamovible de los depósitos es que son ampliamente en cajas de ahorro o cuentas corrientes (87%) y en dólares (79%). A fin de julio del 2002, en torno a 30% estaba en modalidades “a la vista” y el resto a plazo fijo, en tanto que la dolarización rondaba el 88%. Por entonces, dos décadas atrás, el Poder Ejecutivo decretó un feriado bancario mientras el Parlamento aprobaba una ley de reestructuración del sistema y el gobierno de Estados Unidos daba al país un préstamo “puente”, uno de los hitos de la crisis de aquel año.

El director de banca minorista de Itaú, Ignacio Arechavaleta, dijo a Búsqueda que a pesar del contexto inflacionario e internacional, las distintas áreas del negocio del banco siguieron creciendo de manera “importante”: el crédito a las familias aumentó 30% en términos reales y el nivel de consumo de tarjetas tuvo subas “aún mayores”.

En tanto, a nivel de depósitos, el crecimiento se “desaceleró” pero muestra todavía números positivos tanto en dólares como en pesos, según el ejecutivo.

Algo distinta es la perspectiva de Santander y HSBC, donde la evolución en el semestre fue “muy buena” en ambas variables. En el caso de HSBC, su gerente de Banca Persona, José Miranda, destacó el “espectacular aumento en los depósitos” y el crecimiento de los créditos con el sector no financiero local e internacional. Se destacaron los préstamos hipotecarios —se triplicaron—, los corporativos dirigidos al sector de bienes raíces, al agro y la construcción.

Resultados

Al convertirlos a dólares, tanto los montos de créditos como de depósitos se ven afectados por el nivel del tipo de cambio, que fue bajando en el transcurso del primer semestre. Ese efecto cambiario en el análisis también opera sobre los resultados de los bancos, desde una perspectiva tributaria.

En junio varios bancos privados volvieron a dar pérdidas expresadas en esa divisa, pero para el BROU fue uno de los pocos meses con ganancias en lo que va del año. Esa institución pública cerró el semestre con utilidades inferiores a US$ 12 millones, que se comparan con los US$ 222 millones de enero-junio de 2021; el Hipotecario, en cambio, amplió levemente sus ganancias (rondaron los US$ 38 millones) e, inusualmente, superaron a las del BROU y al resultado conjunto de todos los bancos privados.

Ferrer reconoció que este año “se perfila más desafiante” para el sector bancario, “porque parte de lo que ha tenido que ver con las ganancias en los últimos años es la evolución del tipo de cambio. Este año venimos de un primer semestre muy complejo en ese sentido, con una baja importante del dólar, que si bien se ha recuperado este último mes, no lo ha hecho totalmente, y eso va a incidir en el resultado final”, afirmó. La divisa empezó el 2022 cotizando a $ 44,5 y al cierre de junio lo hizo a poco más de $ 41,9 en el mercado interbancario.

Al informar el mes pasado sobre las pérdidas que había registrado el BROU hasta mayo, una fuente de la institución consultada por Búsqueda había atribuido eso al “efecto transitorio” por la baja del precio de la divisa estadounidense en el mercado local y el Impuesto a la Renta de las Actividades Económicas (N° 2.178).

Ferrer reiteró en la entrevista con Crónicas que la estimación para todo el actual período de gobierno es que el República “va a estar contribuyendo al Estado, entre dividendos e impuestos que paga, con algo más de US$ 400 millones anuales, lo que es equivalente a algo así como el 0,75% del PBI. El BROU se encuentra con una situación muy sólida desde el punto de vista de partidas, de patrimonio, de liquidez”.

Para el presidente del República, la plaza bancaria está siendo “muy competitiva” y “donde hay una agresividad importante entre los bancos por la captación de clientes. Es un mercado que históricamente ha sido líquido, de alguna forma, con una base de depósitos muy importante y no tan grande el negocio de créditos”. En ese contexto, para la entidad estatal ve una “oportunidad de crecimiento” tanto en el segmento de empresas como de personas.

Miranda aseguró que el resultado de HSBC superó las “expectativas” y que, en lo que va del año, el banco logró una “destacada performance” en términos de rentabilidad y solvencia.

Arechavaleta, por su lado, comentó que los costos siguen siendo el “gran desafío por delante” para Itaú, junto con una cartera de créditos que comienza a mostrar “señales de debilitamiento por el contexto macro”. Aún así, estima cerrar el año con una “evolución positiva” del resultado.

Juan Sondón, controller financiero de Santander, dijo a Búsqueda que prevén un “muy buen año” para su negocio en general.