En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

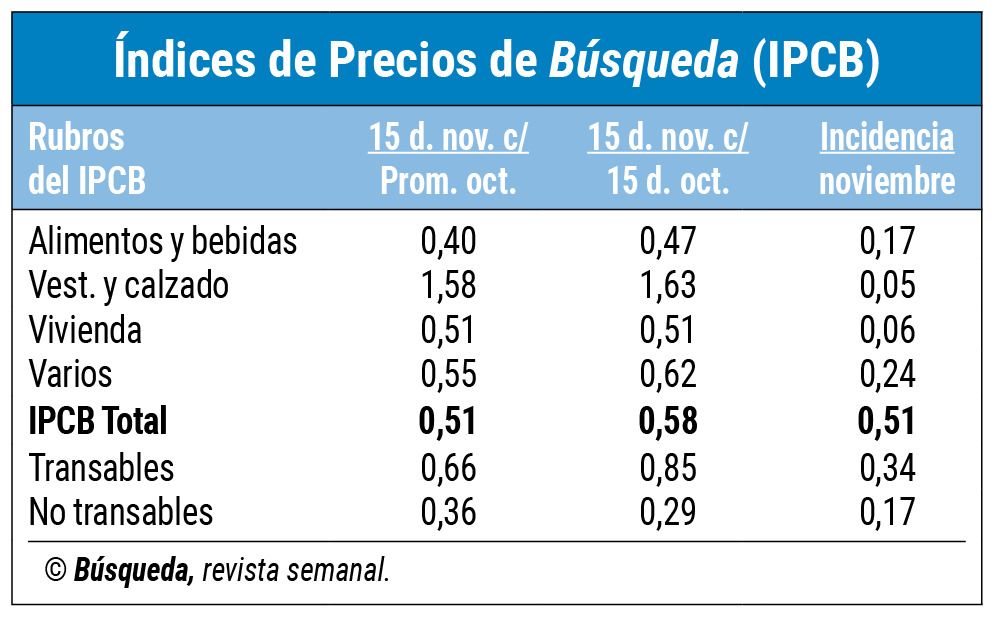

Aunque la inflación en el inicio de noviembre está siendo más moderada que la registrada en los meses previos, sería superior a la de un año atrás. De ser así, la tasa de 12 meses volvería a aumentar y alejarse de los objetivos del gobierno.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Esa hipótesis es la que plantea la medición del Índice de Precios al Consumo de Búsqueda (IPCB) de la primera quincena del mes. En ese período la suba fue de 0,51% respecto al promedio de octubre y de 0,58% frente a la mitad inicial de ese mes. Esa última variación proyecta la tendencia inflacionaria para todo noviembre.

—En Vestimenta: ropa de mujer 2%, ropa de hombre 3%, ropa de niños 2%, calzado de mujer 4%.

—En Vivienda: alquileres 1%, gastos comunes 0,8%.

—En el Varios: jabón líquido 3%, agua clorada 4%, electrodomésticos 3%, viajes 3%.

Monetaria. La dificultad para encauzar la inflación hacia niveles más bajos está generando preocupación entre las autoridades económicas. Llevarla a guarismos anuales cercanos a 3% a largo plazo fue una promesa de campaña electoral.

Si bien influyen sobre el fenómeno del alza de precios decisiones que toma el Poder Ejecutivo —en materia de ajustes de precios administrados, como los combustibles, o su intervención en la negociación salarial—, el Banco Central (BCU) está en la primera línea de fuego.

La última reunión del año del Comité de Política Monetaria (Copom) y el posterior Directorio del BCU, el jueves 10, no tuvo mayor sorpresa. La resolución fue un aumento de medio punto porcentual en la tasa de referencia para el mercado, que quedó fijada en 5,75%. Se trató de una reafirmación de parte del organismo, en cuanto a señalizar el propósito de una baja de la inflación como su prioridad actual.

El BCU admitió que la inflación en períodos anuales se aceleró (subió a 7,89% en los 12 meses a octubre) y que se enlenteció la convergencia de las expectativas de los agentes hacia el objetivo fijado por el organismo (3%-7%). Como una de las razones de ese fenómeno, mencionó en su “minuta” de la reunión que en los primeros acuerdos salariales alcanzados en el marco de la actual ronda hubo “desvíos respecto a la pauta” propuesta por el Poder Ejecutivo, “tanto en los ajustes nominales como en la referencia de los correctivos, aumentando el riesgo de indexación de la cadena de precios”.

Una tasa de referencia más alta busca influir sobre el mercado de créditos, para que estos se encarezcan y así desestimular la demanda de préstamos. En última instancia, en teoría eso debería enlentecer el ritmo de inflación.

Sin embargo, el Copom reconoció que en setiembre la tasa promedio por los préstamos a empresas se mantuvo en 9,1%, “nivel mínimo histórico a pesar del incremento” de la tasa de política monetaria. También siguió estable la tasa para créditos al consumo (32,3%) “por debajo del promedio de los años previos”.

Como en las dos instancias previas, el director por el Frente Amplio en el BCU, Ignacio Berti, no acompañó con su voto el aumento de la tasa de referencia. Fundamentó su oposición en el entendido de que la “recuperación de la actividad es todavía incipiente y el nivel de desempleo continúa elevado. Es necesario dar más tiempo a la economía para que pueda recuperarse”. Además, según ese jerarca, si bien el dato de inflación de octubre “no es bueno, existirían componentes transitorios que podrían estar incidiendo”, sin que esté claro hoy si ese escenario se consolidará.