En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

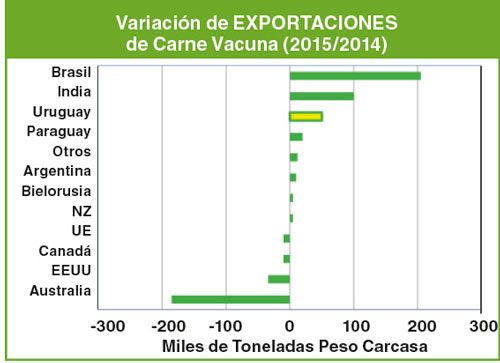

En el mes de Octubre se publicó el segundo reporte anual del Departamento de Agricultura de los Estados Unidos (USDA) de producción y comercio de las principales proteínas animales, entre ellas la carne vacuna. En términos generales, el comercio crece levemente (un 2%), pero el comportamiento de los importadores y exportadores difiere fuertemente. Una forma sencilla pero muy ilustrativa de ver esos movimientos es analizar las variaciones que se esperan entre años (2014 y 2015) tanto para exportadores como para importadores.

Asumiendo que el comercio crece levemente (prácticamente se mantiene estable), todo lo que dejen de exportar quienes pierden posición en el mercado (caso evidente de Australia), será cubierto por quienes crezcan en el comercio. No obstante, el acceso diferencial que tienen los distintos exportadores definirá quiénes serán los que aprovechen los espacios que se generen. Por ejemplo, Australia dejará un espacio en Japón porque sus colocaciones de carne manufactura se enfocarán más hacia Estados Unidos (que seguirá pagando valores altos en 2015). Visto que casi no existen proveedores de carne al mercado japonés —debido a las altas exigencias sanitarias—, la salida de Australia de ese mercado se reflejará en menores importaciones del país asiático para 2015 (ambos movimientos pueden apreciarse en el gráfico adjunto).

Desde el punto de vista de los importadores, el USDA proyecta un crecimiento significativo de las importaciones de Hong Kong y China para 2015. La suma de ambos mercados demandará cerca de 155.000 toneladas adicionales de carne vacuna en el año entrante. El 50% de la carne importada por China tradicionalmente proviene de Australia, por ende, su menor disponibilidad de carne para 2015 implicará una mayor demanda de producto de los países que tienen acceso directo a puertos chinos y pueden sustituir la carne australiana, como el caso de Uruguay, Nueva Zelanda, Canadá y Argentina. Por lo tanto, un primer punto importante es que el relativo menor desempeño que ha mostrado China como demandante de carne en 2014 para Uruguay (producto de la fuerte competencia de Australia), puede revertirse en 2015 por la necesidad de China de cubrir la menor oferta del país de Oceanía.

El tercer país en aumentar sus importaciones de carne para 2015 será Egipto, que al igual que otros países de Medio Oriente tendrá un rol relevante en absorber el aumento de las exportaciones proyectadas para Brasil y Paraguay, ya que Rusia no será una opción válida. Rusia cierra el año con señales muy negativas para el mercado, con serios problemas internos, en parte debido a las fuertes variaciones del rublo, con proyecciones que indican que no habrá un incremento en el volumen importado en 2015 respecto al 2014.

Por el lado de las exportaciones, Brasil e India son los que lideran el crecimiento en 2015, seguidos por Uruguay, que sería el tercer país con el mayor crecimiento exportador proyectado para el año venidero (13% de incremento).

Tal como mencionara en la columna de la edición anterior, todo indica que la carne vacuna, al igual que el resto de los commodities puede mostrar un descenso de valores en los años que vienen. No obstante, al menos para 2015, Uruguay goza de ciertas ventajas que le permitirán no generar un cambio tan brusco como el que seguramente mostrarán Brasil y Paraguay. Tal como se configura el mercado para 2015, Uruguay aprovechará los altos precios de Estados Unidos (a pesar de que Australia también apuntará su foco hacia allí), cubrirá además los espacios que Australia generará en el mercado asiático (especialmente Hong Kong y China) y reducirá sus colocaciones en Rusia. No es de extrañar que otros mercados resurjan como alternativas atractivas para Uruguay, como el caso de Corea y México. En el caso de Corea, que es un mercado tradicional para carne australiana, será puesto en segundo plano por Australia (así lo indica el reporte del USDA), ya que los valores en Estados Unidos serán más atractivos. Uruguay puede aprovechar ese espacio, que según estadísticas de 2014, ya puede verse un aumento en las colocaciones de nuestro país hacia ese mercado. En el caso de México, el 80% de las importaciones provienen de EEUU y Australia, ambos países con una menor disponibilidad de carne (por caídas proyectadas en la producción), y por ende no es de extrañar que pueda existir una mayor demanda para carne de Uruguay.

(*) El autor es ingeniero agrónomo, especialista en el mercado cárnico y docente de la Universidad ORT