Los ganados comprados a alto precio a mediados de 2022 y los altos costos del maíz volvieron negativa la ecuación. La faena de novillos dientes de leche, que en setiembre del año pasado se ubicó en 12.000 animales, no llegó a 6.000 el mes pasado.

La cautela se transmite desde la industria, que ya no ofrece precios fijos sino referenciados a los promedios semanales de la Asociación de Consignatarios de Ganado (ACG), que en ese mes cayeron por debajo de US$ 3 por kilo de carcasa de novillo, lo que significa menos de US$ 3,30 por kilo de carcasa de ganado de corral. A mediados de 2023 el ganado terminado a grano llegó a los US$ 6.

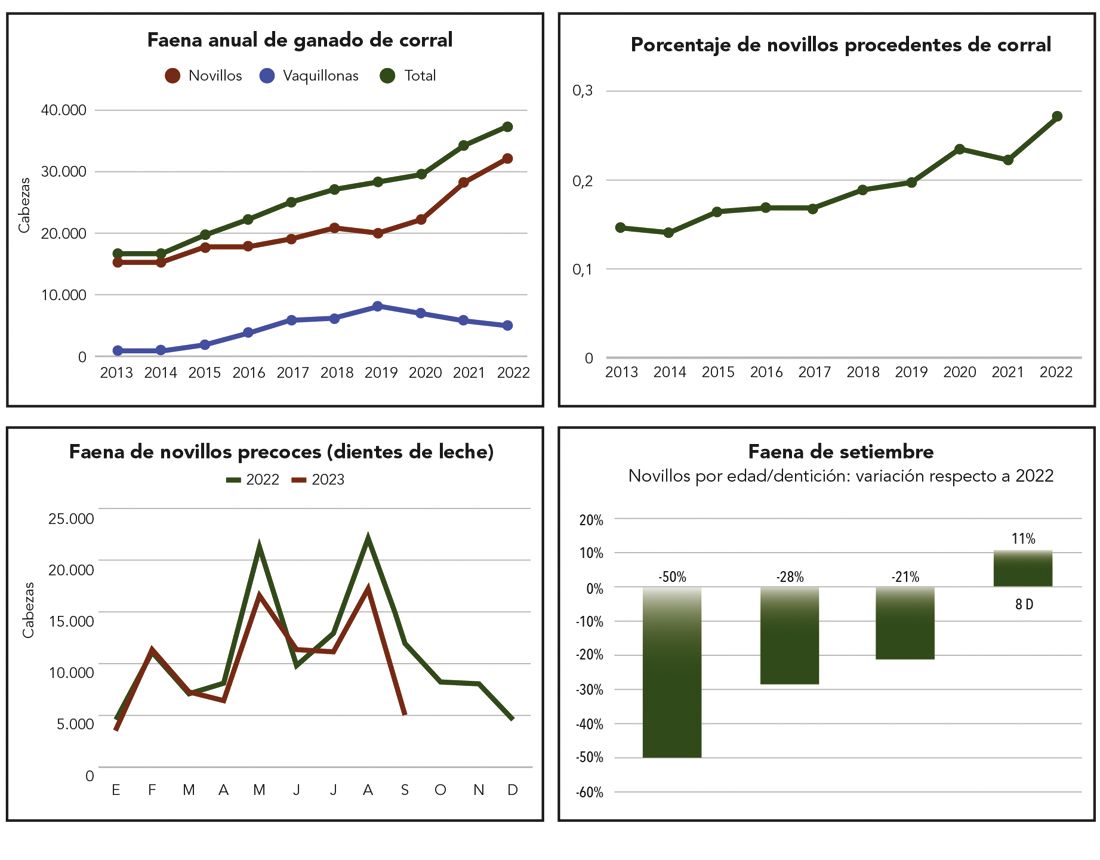

Esto interrumpe una de las tendencias principales de la ganadería: acelerar la producción terminándola a grano, bajando la edad de faena de los novillos y subiendo el peso.

En el año 2013 la industria faenó 167.319 bovinos procedentes de corrales registrados, el 8,4% del total de animales industrializados. Para 2018 eran más de 270.000 cabezas y en 2022 fueron registrados 373.161 novillos y vaquillonas terminados a grano: el 15,5% del total. Por ahora el Instituto Nacional de Carnes (Inac) no divulga los datos mensuales, por lo que no es posible estimar el volumen que se faene este año, pero indirectamente los datos de faena por edad muestran este descenso.

Más allá de las cifras oficiales que registran la actividad de unos 160 corrales registrados, con capacidad para más de 500 cabezas, cifras extraoficiales citadas por el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) estiman entre 600.000 y 700.000 vacunos el número total de cabezas terminadas en corrales, sumando “operaciones más pequeñas” o en establecimientos pastoriles.

Operadores locales calculan que la capacidad “instantánea” de los feedlots en Uruguay es de 350.000 a 400.000 animales, unos 150.000 de ellos en corrales que son propiedad de distintos frigoríficos. La capacidad “instantánea” refiere a la de cada ciclo de engorde. Son tres en el año, por lo que la capacidad absoluta anual está entre 1,05 y 1,2 millones de cabezas. Los encierros nunca operan al 100% de ocupación.

Vacas superaron a novillos

La actual caída en la faena de novillos es generalizada en todas las edades, por razones diferentes. Los productores pastoriles apuestan a rechazar los actuales precios y esperar que se consolide el rebrote de las pasturas, además de haber intensificado las ventas durante el período de buenos precios del año pasado.

Tras una faena que supera 1,3 millones de novillos en 12 meses móviles, hasta junio del año pasado, la actividad sumará poco más de 1 millón al cierre de octubre.

Ante los bajos precios, en setiembre se faenaron más vacas que novillos: 77.670 vacas y 69.564 novillos. Mientras la cifra de novillos cayó 26% respecto al mismo mes del año pasado, la de vacas se incrementó casi 28%.

Los novillos jóvenes, habitualmente procedentes de corral, fueron los que más cayeron en setiembre: más de 50% los dientes de leche y 28% los de dos y cuatro dientes. Por el contrario, se incrementaron 11% los novillos de ocho dientes.

En octubre, anticipó Ferrés, los números “van a ser iguales o peores”. A su vez, los corrales particulares no han operado en el mercado de reposición en los últimos remates por pantalla. “Los que siguen comprando son los corrales de la industria”, señaló el titular de Aupcin.

De hecho, en agosto se produjo un fenómeno poco usual. Presionados por la situación a pérdida de tener animales encerrados, muchos corrales optaron por desprenderse de novillos sin completar el ciclo de engorde y venderlos a otros corrales (sobre todo feedlots de frigoríficos), un negocio que no es habitual.

Otros productores se quejan de la misma situación. “Mientras no les vendemos por los bajos precios ellos faenan de sus propios corrales”, dijo un productor del centro del país.

La intensificación se enlentece

La coyuntura internacional de precios y la inquietud instalada en el mercado local, por la composición de la faena que resultaría de la compra de tres frigoríficos de Marfrig por parte de Minerva, suman incertidumbres de cara a 2024. Una primavera auspiciosa en materia forrajera –la primera en cuatro años– es tal vez el único elemento positivo para el mediano plazo en la ganadería.

Ferrés entiende que esta situación enlentece la producción ganadera intensiva y favorece una mayor tasa de extracción en la exportación de ganado en pie, “porque es la alternativa más genuina de negocio que tenga un retorno”.

El titular de Aupcin considera que es “frustrante” cuando el mercado “no reconoce” el diferencial de la carne de Uruguay, donde se ha hecho “una gran inversión desde el punto de vista de la calidad de su hacienda, la trazabilidad, que le agrega valor a lo que se produce”.

“La lógica del Uruguay tiene que ser un proceso continuo y firme de crecimiento de su faena, de hacer su stock más eficiente; esto se vuelve en contra de la eficiencia”, señaló.

“Hoy invertir en producir es contraproducente”, afirmó Ferrés, “la industria no está tan ávida de ganado, no llega a 40.000 cabezas la faena”, dijo en referencia a la actividad de la última semana de setiembre.

Dado que la caída en la faena se da por distintas razones en todas las categorías, como proporción la presencia de ganado de corral en el acumulado de este año no ha descendido.

De acuerdo a datos no oficiales, en el acumulado de 2023 hasta el sábado 12 de agosto la participación del corral dentro de la faena total fue de casi 17,1%, contra el 14,3% de igual período del año pasado. El número absoluto de animales estuvo en torno a las 229.000 cabezas contra 223.000 de igual período de 2022, pero cayó fuertemente en las últimas semanas.

A pesar de esta ventaja interanual, la última proyección para Uruguay de la oficina del USDA en Buenos Aires, publicada en setiembre, apunta a que el número de cabezas de ganado terminado a grano registraría una leve baja al cierre de este año, asociada principalmente a precios flojos del ganado gordo, lo que hace que el negocio sea menos atractivo.

Esto ocurre en el marco de una reducción de la faena total, que desde el 1 de enero es de 11%, con unas 200.000 cabezas menos que el año pasado.

Fuente: Blasina y Asociados con base en Inac “Reposición a valores complicados, precio alto del grano y no hay negocios en el exterior para el ganado de corral”, lamentó el productor agrícola ganadero Horacio Bianchi, que opera en el negocio de engorde.

Por ahora, comentó, no aparecen señales industriales que generen estímulos para lo que resta del año. Se están dando entradas a frigorífico para dentro de un mes y medio, o sin precio. Las industrias que pagan más ofrecen el precio promedio de novillo de la ACG con un plus de 20 centavos, contó Bianchi. “Al costo actual de la reposición y de los granos es imposible”, sostuvo.

Flaco/gordo históricamente alto

Para Bianchi, si bien está habiendo un ajuste en el mercado de reposición, “en primavera va a seguir firme” y el índice flaco/gordo “se va a mantener alto”.

Este indicador, que mide la relación de precio del ternero en pie respecto al novillo gordo en pie llegó en la primera semana de setiembre a un máximo histórico de 1,47. Recién en la semana del 24 al 30 de setiembre, cuando la reposición comenzó a acompañar el ajuste del precio de la hacienda gorda, bajó de 1,40. Estuvo ocho semanas en niveles inusualmente altos. El valor del ternero llegó a estar 47% por encima del precio del novillo.

La relación de equilibrio es de 20% a 25%. Desde junio se encuentra claramente a favor de los criadores y deja a los invernadores y corrales en desventaja, aumentando sus costos.

La baja de precio del novillo gordo entre junio y setiembre (25% en dólares) contrasta con el desempeño del precio promedio de los terneros, que se mantuvo al alza hasta agosto, sostenido por la alta demanda de animales castrados con destino a la exportación en pie.

En setiembre comenzó a bajar, aunque menos que el gordo. Según los promedios de la ACG de la semana 39 (del 24 al 30 de setiembre), el precio de los terneros corrigió 8% a la baja respecto a la primera semana de junio.

Freno de mano

Con este panorama, la operativa de engorde está lejos de su capacidad instalada, hay muy poco ganado entrando a los corrales. “Poniendo el freno de mano”, dijo Bianchi.

“La reposición va a tener que cambiar”, sostuvo Ferrés. Para que los corrales de engorde puedan vender un novillo de feedlot a US$ 3,20 o US$ 3,30 (promedio de ACG + US$ 0,30 por kilo) el novillo de reposición tiene que estar a US$ 1,50 (promedia US$ 1,68) y el grano a US$ 150 o US$ 180 por tonelada (cotiza a US$ 250).

En este momento tan crítico para la ganadería, una señal de confianza es la demanda que existe en la zafra de reproductores. “Se siguen vendiendo toros, que es el negocio más largo”, apuntó Ferrés. “Estamos de acuerdo en que esta situación es coyuntural, pero no estamos pensando en los terneros de 2024, porque estamos en el ahora, somos los que intensificamos la producción y subimos el peso de faena”, dijo en referencia a la actividad de los corrales.

Mientras las señales no llegan, la actividad industrial baja y la intensificación de los últimos años queda en duda.

Crecimiento

Datos del Instituto Nacional de Carnes muestran que entre 2013 y 2022 la faena de ganado de corral (de encierros registrados) tuvo un crecimiento constante en valores absolutos y en proporción de la faena de cada año. Se pasó de una participación menor al 10% en 2016 a 16% en 2022.

A partir del segundo semestre de 2017, cuando se establecieron períodos trimestrales para la faena de cupo de exportación a la Unión Europea (cuota 481), el crecimiento de la faena de corral comenzó a darse con una estacionalidad muy marcada, alcanzando máximos de faena superiores a 55.000 cabezas al mes, de un total de 195.000.

Los novillos de corral pasaron de representar un 15% de la faena de la categoría en 2017 a ser un 27% de los novillos faenados en 2022.