En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Que la concentración de la riqueza resguardada en los bancos en Uruguay se profundizó. Que los grandes depósitos aumentaron porque, en pandemia, empresas y familias prefirieron tener dinero disponible ante la incertidumbre sobre lo que pudiera pasar y debido a que se ahorró más al no poder consumir, dadas las restricciones a la movilidad. Esas distintas lecturas quedaron en contraposición en los últimos días, la primera lanzada por el sindicato de empleados bancarios (AEBU) y la otra, desde una consultora privada.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

El contrapunto giró en torno a las cuentas de mayor monto —a partir de un desglose por tramos que publica el Banco Central (BCU)— y el aumento de sus saldos en comparación con los depósitos más chicos este año. Son estadísticas reportadas mes a mes que no discriminan si esa plata pertenece a individuos o a empresas, y se informan como totales.

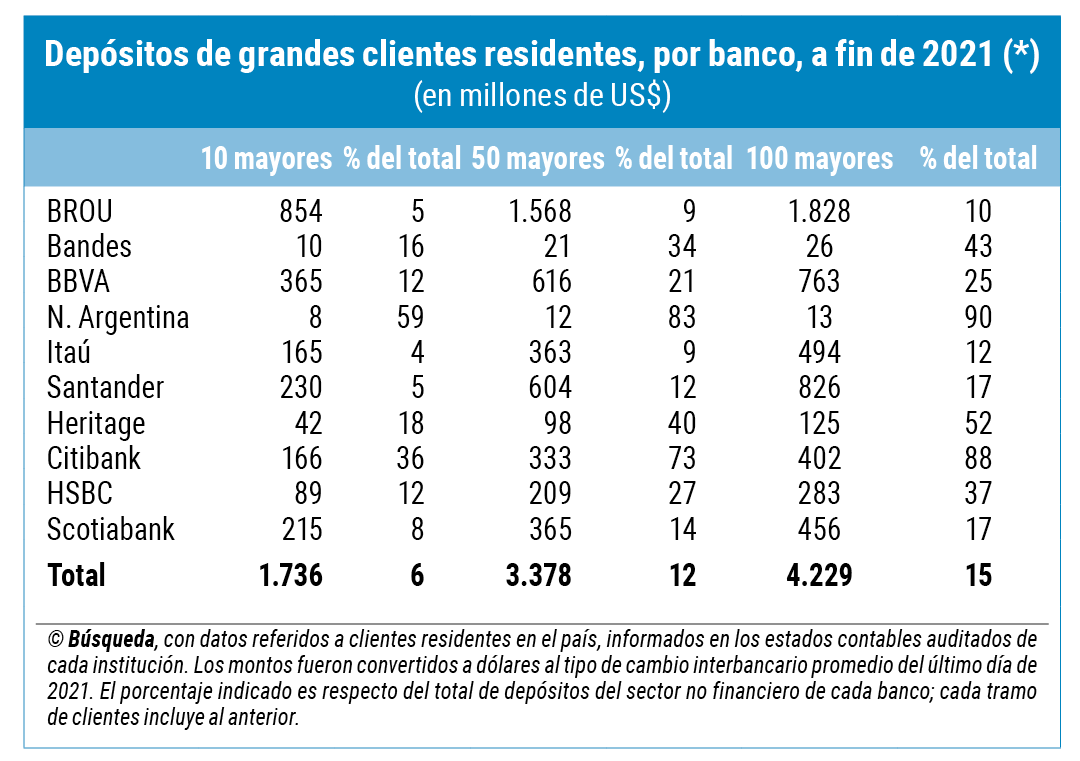

Un análisis complementario, realizado por Búsqueda, que se basa en los estados contables auditados de cada banco, constató que al cierre de 2021 los 10 mayores depositantes del sector no financiero residentes en el país del sistema —en promedio— poseían en conjunto el equivalente a US$ 2.179 millones, que representaron el 7% del stock total (US$ 32.767 millones). Ese monto incluye las cuentas en pesos y en divisas.

Del mismo modo, como forma de indicar el grado de exposición al riesgo de, por ejemplo, una corrida de retiros, los bancos también deben exponer en sus balances —de forma innominada— la concentración para los 50 y los 100 mayores clientes (incluyendo allí a los 10 más grandes), tanto para los radicados en Uruguay como aquellos que residen afuera. Para el promedio del sistema, en el caso de los 50 mayores residentes sus US$ 4.237 millones al término del año pasado representaban el 13% de los depósitos totales; esa proporción aumenta a 16% para los 100 principales clientes (con US$ 5.474 millones).

Para los tres cortes (10, 50 y 100 mayores) el incremento del saldo total de depósitos al comparar con un año atrás rondó el 25%.

Los clientes no residentes con cuentas en Uruguay —que son, ampliamente, argentinos— poseían, sumados, unos US$ 3.412 millones cuando cerró el año pasado. La concentración era similar a la de los residentes: los 10 principales depositantes acumulaban 7%, los 50 mayores, 13%, y los 100, el 18% de ese total.

Por su perfil de negocios y tamaño de mercado algunos bancos tienen mucho más concentrados los depósitos en relativamente pocos clientes grandes. Por ejemplo, en la filial de Nación Argentina el 59% estaba en manos de los 10 mayores residentes, y ese porcentaje era incluso mayor (72%) entre sus clientes que residen en el exterior. Pero en entidades con un enfoque más universal y popular, como el Banco República, la plata de sus 10 mayores clientes radicados en el país significaba 5% de los depósitos.

Riqueza

Un análisis que elaboró la Comisión Técnica Asesora de la AEBU, difundido a mediados de agosto, señaló que la “política económica sigue su plan” e interpretó que el “nuevo récord de depósitos bancarios evidencia cómo se profundiza la concentración de la riqueza; son casi US$ 40.000 millones, un 10% más que en el cierre de 2021, centrado principalmente en las cuentas con saldos superiores a US$ 250.000”. Añadió que aquellas con más de US$ 100.000 de saldo —incluyendo las que superan el cuarto de millón de dólares— explicaron casi el 80% del incremento. Ese informe tiene el mismo enfoque que otro que había publicado en febrero.

La economista Alicia Corcoll, de la consultora Exante, hizo otra interpretación de los datos comentados por la AEBU. El 22 de agosto, en el programa En perspectiva de Radiomundo, señaló que el crecimiento de los depósitos en su conjunto a julio fue de 13% respecto a un año atrás, lo que definió como “intenso”, pero “bastante similar al que hubo en 2020 y 2021”, cuando los aumentos rondaron el 10%. Acotó que antes de la pandemia de Covid la suba era a tasas “muy moderadas”, de menos de 2% promedio anual.

“Es cierto que la desigualdad en la distribución del ingreso también se ve reflejada en la concentración del ahorro y que esa última es mayor, pero ese es un fenómeno estructural. No parece que el aumento de los depósitos que vimos en Uruguay” durante 2021 y en lo que va de este año “pueda ser achacable, o al menos no en forma sustantiva, a la política económica del gobierno”, opinó.

Mencionó que, a julio, las cuentas de más de US$ 100.000 concentraban cerca del 65% del total y aquellas más chicas —de menos de US$ 5.000— acumulaban solo el 3%. “Esa composición más volcada a cuentas grandes ya era así antes de la pandemia. Y también es clave tener en cuenta que los datos no permiten saber si se trata de cuentas de personas físicas o de empresas”, analizó Corcoll.

Observó, además, que el aumento de los depósitos no fue un fenómeno puntual de la plaza uruguaya y se dio también en “muchos otros países”. Eso —dijo— se asoció a que “hubo un menor gasto por menor ocasión de consumo y, al mismo tiempo, una mayor preferencia de las familias y las empresas por mantener saldos disponibles ante la incertidumbre que generaba la pandemia”.

Agregó un comentario, que luego reforzó en Twitter: “Hay que considerar que un aumento de los depósitos contribuye a que haya más crédito en la economía y eso de por sí es positivo”. Algunos aplaudieron ese análisis en el entendido de que da “contexto” a “temas (…) que se interpretan a la ligera” y por recordar “algo básico: es bueno que aumente el ahorro”.

¿Personas o empresas?

Las estadísticas informadas mensualmente por el BCU referidas a los depósitos bancarios no discriminan por tipo de persona: física (individuos) o jurídica (empresas), y ese detalle tampoco surge de los estados contables auditados anualmente. Ello supone una limitación si se quiere analizar el comportamiento de cada categoría en relación con sus cuentas, que para la gente puede asociarse al concepto de ahorro y en el caso de las firmas tiene usualmente un carácter transaccional. Para dar una idea con un ejemplo, como parte de sus fondos disponibles Antel tenía a fin de 2021 saldos bancarios por un monto equivalente a más de US$ 72 millones, según sus estados financieros.

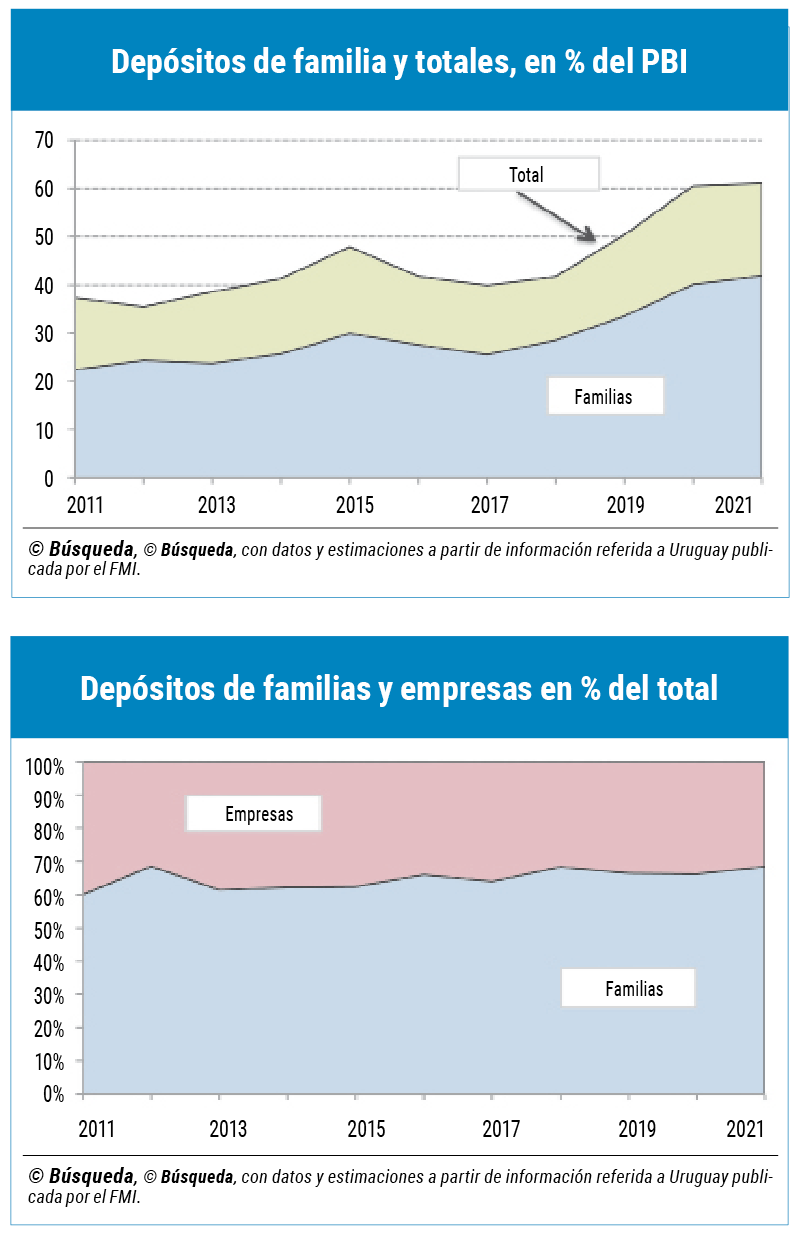

Pero, ante una consulta de Búsqueda, el BCU aportó una aproximación a esa apertura. Esta surge de flujos mensuales de operaciones, que son informadas al Fondo Monetario Internacional, relacionadas con el Producto Bruto Interno (PBI). De allí se deduce —como “mejor estimación”— que al 31 de diciembre de 2021 los depósitos de familias en Uruguay equivalían al 41,85% del PBI y representaban 68,4% del total; por diferencia, las empresas eran titulares del restante 31,6% del stock global (19,3% del Producto).

En proporción del total, es un máximo de depósitos en manos de las familias; el mínimo fue en el primer año de la serie (2011).