En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

El negocio bancario se concentró y reperfiló bajo más regulación

A diez años del último feriado decretado en el sector —durante el cual se cerraron las entidades privadas insolventes y se reprogramaron los plazos fijos en divisas en las oficiales— los depósitos son más del triple

imagen de El negocio bancario se concentró y reperfiló bajo más regulación

“Si algo sale mal, desde ya que pedimos disculpas, pero vamos a hacer un gran esfuerzo”, dijo a la prensa el entonces ministro de Economía Alejandro Atchugarry. Lo que podía fracasar era un plan para contener la corrida de depositantes que estaba siendo puesto en práctica en medio de un feriado bancario. En los diez años siguientes el negocio bancario se reperfiló, tendió a concentrarse en menos instituciones —en un proceso que podría continuar, según expertos— y se desarrolló bajo una regulación más férrea.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Ese asueto fue decretado el martes 30 de julio de 2002 por 24 horas, pero un segundo decreto lo extendió hasta el viernes 2 de agosto inclusive. La actividad se retomó el lunes siguiente, tras un fin de semana en el que el Parlamento aprobó una ley de Fondo de Fortalecimiento del Sistema Bancario que implicó el cierre de las instituciones financieras privadas que estaban en dificultades (los bancos Montevideo y Caja Obrera) y la reprogramación del vencimiento de los plazos fijos en divisas en los bancos oficiales. Tras su implementación junto a otras medidas, se logró frenar la sangría. De hecho, desde entonces los depósitos se recuperaron fuertemente, pero más en el sistema bancario privado que en el oficial.

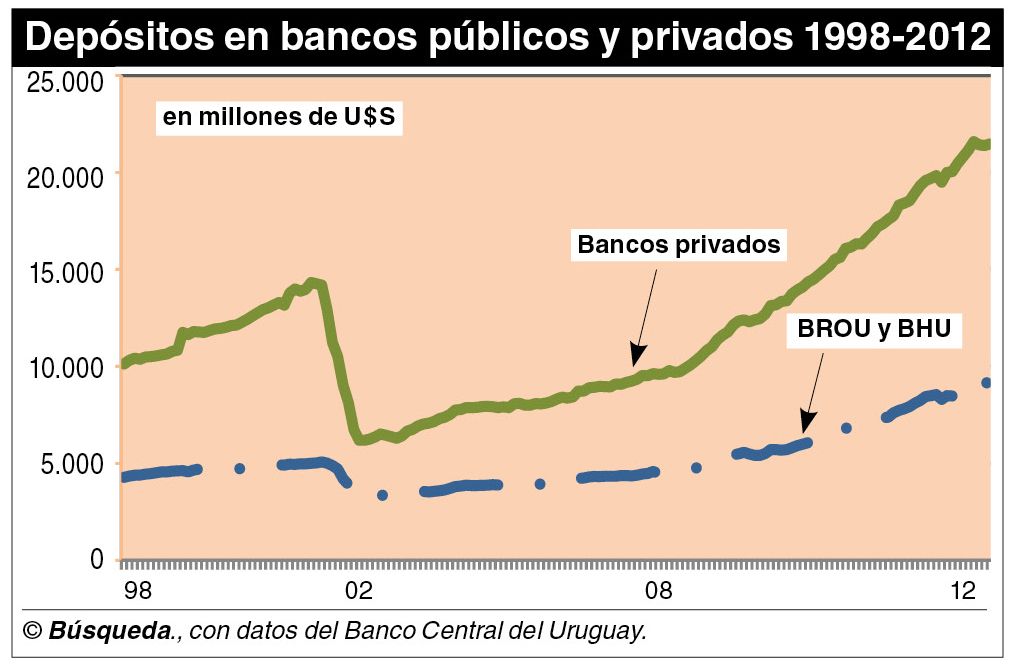

A fines de julio de 2002 en todo el sistema bancario había depósitos de empresas privadas y de particulares por unos U$S 7.000 millones, que se repartían en partes casi idénticas en las entidades privadas (U$S 3.337 millones) y los bancos estatales (U$S 3.399 millones) República (BROU) e Hipotecario (BHU). A su vez, las cooperativas de ahorro y crédito manejaban ahorros por U$S 221 millones.

La reestructura que impuso la ley votada durante el feriado restableció la confianza entre los depositantes, que poco a poco fueron volviendo a colocar su dinero en los bancos.

Los datos más recientes publicados por el Banco Central, que son al cierre de junio de 2012, muestran que diez años después de ese feriado los depósitos del sector privado (empresas privadas e individuos) suman U$S 21.631 millones. Eso es más del triple que en 2002.

El aumento fue mayor en los bancos privados que siguieron funcionando: el saldo de depósitos ascendió a U$S 12.211 millones al término del primer semestre de 2012, lo que representa una suba de 266% en diez años. Esa diferencia ocurrió, entre otras cosas, porque los clientes no residentes en el país se volcaron hacia dichas instituciones.

En el BROU y el BHU las cuentas suman U$S 9.256 millones, por lo que su aumento respecto a julio de 2002 fue de 172%.

Bruno Gili, especialista en temas financieros y socio de la consultora CPA/Ferrere, dijo a Búsqueda que en 2002 “más allá de los problemas de Argentina” y los casos de fraude que afectaron a algunas entidades, el “modelo de negocios y de regulación en Uruguay explotó”.

Analizó que hasta 2008 la banca local se dedicó a captar fondos y recolocarlos en el exterior a tasas atractivas, en un modelo en cuyo corazón estaban las mesas de dinero de las propias instituciones. Con la crisis económica global que estalló en ese año en Estados Unidos, que derivó en una caída de dichas tasas hasta niveles virtualmente nulos, el negocio cambió radicalmente y los bancos en Uruguay “empezaron a preocuparse por la actividad transaccional”, comentó Gili. Eso en un marco de competencia creciente con financieras y otro tipo de entidades no bancarias que mostraban agilidad para la concesión de créditos.

Actualmente las áreas comerciales de los bancos cobraron preponderancia y el negocio se tornó “muy competido” y “agresivo para poder ser rentables”, sostuvo. La ganancia, de todos modos, sigue siendo magra según su visión, y está lejos de las que se alcanzan en sistemas financieros como Chile o Perú.

En ese contexto ocurrieron varias fusiones de bancos —asociadas en ciertos casos a operaciones con alcance regional o mundial— y algunos de éstos adquirieron financieras. Hoy operan en Uruguay 11 entidades bancarias privadas; al inicio de 2002 eran 20. Gili dijo que el sistema “se concentró” porque no hubo espacio para tantas en la prestación de servicios transaccionales, en un fenómeno que a su juicio “puede continuar”.

De hecho, en mayo pasado el grupo colombiano Gilinski firmó un acuerdo para comprar la filial local del banco HSBC, en tanto que el suizo Heritage —que ya posee una subsidiaria en la plaza uruguaya— se interesó por Lloyds.

Otro feriado

Uruguay había tenido un feriado bancario el 26 de noviembre de 1982, el día previo a que el gobierno decidiera concluir el régimen por el cual se prenunciaba el valor del dólar conocido como la “tablita”. Veinte años después la administración del presidente Jorge Batlle debió impedir la apertura de las sucursales bancarias, pero por otras razones: ante la necesidad de “implementar” la “suspensión de actividades de los bancos Montevideo y Caja Obrera” resuelta por esos días por el BCU, explicó en el decreto. El feriado fue inicialmente por un día, pero otro decreto lo extendió hasta el viernes 2 de agosto, contemplando la visión de las autoridades bancocentralistas de que se requería más tiempo para ejecutar esa medida.

Ya desde el verano los depositantes retiraban sus depósitos debido a la fragilidad que mostraban varias instituciones financieras de la plaza local, algunas afectadas por manejos irregulares por parte de sus accionistas como en el caso del antiguo Comercial, el Montevideo y Caja Obrera. Ello en medio de temores sobre la capacidad del gobierno uruguayo de poder repagar una abultada deuda pública.

El cierre temporal de los bancos durante el feriado provocó varias distorsiones en la cadena de pagos de la economía. Algunos entes públicos, como OSE, Antel, el Banco de Seguros del Estado y UTE, difirieron los vencimientos de las facturas. La Intendencia de Montevideo tomó una medida similar, al igual que las principales tarjetas de crédito, mientras que en la red de cobranzas Abitab se habilitó el pago con cheques, pero no los girados contra los bancos Montevideo y Caja Obrera.

Al mismo tiempo, durante el feriado el Parlamento creó un Fondo de Establilidad del Sistema Bancario integrado con los desembolsos de los organismos multilaterales de crédito por un total de U$S 1.500 millones —comprometidos por esos días—, conformó un mecanismo de garantía para los depósitos y postergó el vencimiento de los plazos fijos en dólares en los bancos oficiales. Esa ley fijó la amortización del capital en 25% al primer año, en 35% el segundo y 40% el tercero. Por el dinero afectado por ese “corralito” el interés pagado fue mayor al que se ofrecía en el mercado y los titulares de las cuentas tuvieron la opción de pedir la emisión de certificados de depósito para obtener efectivo antes de las nuevas fechas de vencimiento establecidas por la ley.

Este plan de salida para la crisis bancaria se combinó con el desembolso de nuevos préstamos internacionales para el país y una reestructura de la deuda pública que disipó el riesgo de una cesación de pagos. Ello devolvió la confianza y la economía uruguaya retomó el crecimiento a partir de 2003, en un ciclo favorecido por los altos precios de las materias primas que se extiende hasta el presente.

Los números del BROU también mejoraron y eso le permitió devolver los depósitos antes de los tres años.

En tanto, el BHU fue reestructurado a fines de la década pasada, lo que implicó transferir a fideicomisos parte de su cartera de créditos de difícil cobro, reducir su estructura física y la plantilla de personal, y volver a conceder préstamos pero bajo condiciones distintas a las del pasado.

Gili opinó que en materia regulatoria, el sistema pasó de tener en 2002 una de tipo “laxa” a otra en la actualidad que se encuentra “en línea con los estándares” internacionales. A su juicio, ello es adecuado para una plaza en la que “sigue habiendo problemas por la doble moneda, y la gente deposita en dólares y a corto plazo”. También porque Uruguay tiene una “historia de crisis” y persiste una elevada dolarización, si bien en los años recientes el país logró una mayor estabilidad macroeconómica.

Para este socio de CPA/Ferrere, otros aspectos regulatorios pueden llegar a ser “preocupantes”. Mencionó, por ejemplo, que el BCU le pide a los bancos que refuercen su capital a la misma vez que es subido el Impuesto al Patrimonio, lo que resulta “muy gravoso” para las instituciones desde el punto de vista de su rentabilidad.

También planteó que medidas como regular las comisiones de las tarjetas de crédito generan “mercados negros y mecanismos no eficientes” que terminan por limitar el acceso a los consumidores.