En sintonía con el crecimiento de la actividad económica en general y cierta recomposición del mercado laboral, el negocio bancario tuvo una expansión el año pasado. Aumentaron los depósitos y los créditos y la morosidad se mantuvo en niveles muy bajos. Casi todas las instituciones dieron ganancias, aunque en general fueron más modestas que las obtenidas en el ejercicio previo.

Ese balance del 2022 es el que surge de las estadísticas difundidas entre el lunes 16 y el martes 27 por el Banco Central. Ejecutivos del sistema consultados por Búsqueda hicieron una evaluación positiva acerca del desempeño del sector en el ejercicio que pasó y algunos son cautos sobre aspectos del negocio de cara al año que acaba de comenzar, en particular en materia de créditos.

“El 2022 fue un año de buen dinamismo económico, pospandemia, con un crecimiento de en torno al 5%, y de la mano de ese mayor nivel de actividad se observó un incremento del crédito en la economía, superior al 20% medido en dólares. En el caso del BROU, tuvimos un crecimiento de negocios relevante, alineado con el mercado, y mantenemos la convicción de que, pese a este incremento, el banco tiene espacio para seguir jugando un rol todavía más relevante en el financiamiento tanto a nivel corporativo como del crédito al consumo”, señaló el presidente del República, Salvador Ferrer. Agregó que la institución estatal cuenta con un balance “con la solidez suficiente, desde el punto de vista patrimonial, y de liquidez para ser una fuente importante de financiamiento de todo tipo de proyecto viable desde el punto de vista económico. En los hechos, hemos trabajado agresivamente en materia de tasas de interés y plazos para señalizar condiciones competitivas en el mercado”.

Préstamos

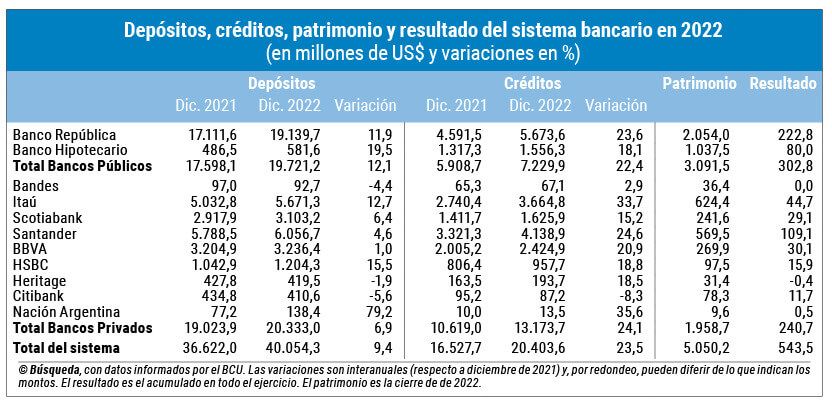

En cuanto a los créditos, la suba anual en el sistema fue de casi US$ 3.876 millones (23,5%). Todos los bancos aumentaron su stock medido en esa moneda, salvo el Citibank. Los mayores crecimientos se dieron en Nación Argentina (35,6%) e Itaú (33,7%). Esta última entidad tuvo un “muy buen año” en ese negocio, en particular en los segmentos de familias, pymes y grandes empresas, así como en tarjetas de crédito y débito, dijeron las fuentes.

La morosidad en los bancos privados se ubicó en 1%, en promedio, al término del año pasado. Dicho de otro modo, 1% de la cartera con el sector no financiero estaba “vencida” en sus plazos de pago. Es un nivel similar al del cierre de 2021 e “históricamente bajo”, resaltó el gerente general de Scotiabank, Horacio Correge, quien es además presidente de la Asociación de Bancos Privados.

Solo la filial del Banco de Desarrollo Económico y Social (Bandes) de Venezuela se alejó algo de esa media, con una cartera morosa estabilizada en torno a 4,7%.

En el BROU, al cierre de 2022 el porcentaje de préstamos vencidos respecto del total fue de 2,6%, y de 1,5%, en el también estatal Banco Hipotecario.

Depósitos

El año pasado aumentó la cantidad de clientes —individuos o empresas— que colocaron depósitos y otras obligaciones con el sector no financiero.

En conjunto, los privados tenían a fin del 2022 algo más de 1,2 millones de depositantes; sumaron, 83.488 nuevos. De ese total, casi 1.570 fueron no residentes en el país, un nicho atractivo para algunas instituciones dada la creciente radicación de argentinos en Uruguay.

Los depositantes del BROU superaban los 1,8 millones a fin del año pasado. Aumentaron en 85.829 frente a 2021; salvo 95, todos eran residentes en Uruguay.

Si se analiza la cantidad de clientes por tramos de depósitos, los que poseían saldos superiores a US$ 250.000 se incrementaron en 361 en los bancos privados (a 12.426). El BROU, por su parte, tenía a fin del año pasado 8.316 depositantes con más de un cuarto de millón de dólares en su cuenta, una cantidad que creció en 1.044 clientes.

La ampliación de la clientela en el sistema explicó, en parte, el crecimiento del stock de depósitos. Al finalizar el año pasado, había depositados el equivalente a US$ 40.054 millones, un aumento de US$ 3.432 millones (9,4%) frente a 2021. Solo hubo bajas medidas en dólares en Bandes, Heritage y Citibank.

Los depósitos en las modalidades “a la vista” siguieron siendo mayoritarios y, en general, representaron más del 75% del total; el único banco en donde los plazos fijos eran más de la mitad al cierre del 2022 fue Nación Argentina (41,6%).

Resultados.

En el ejercicio que acaba de terminar 10 de los 11 bancos dieron ganancias expresadas en dólares; solo perdió Heritage (US$ 400.000). En conjunto, las utilidades fueron por US$ 543 millones, menores a los US$ 609 millones de 2021 (al convertirlas, incluso, a un tipo de cambio que fue más bajo el año pasado que en el anterior).

El BROU ganó US$ 228 millones, una cifra también menor que en el ejercicio previo. En la medida que el balance del banco “en cierta medida es asimilable al del sector exportador, con ingresos mayoritariamente denominados en dólares y costos en moneda nacional, la evolución del tipo de cambio impactó de forma negativa”, dijo su presidente para dar contexto a ese resultado. “De todas maneras —añadió Ferrer—, el República es un “importante generador de ingresos y un contribuyente muy relevante para las arcas estatales”. Durante 2022 aportó un total de U$S 450 millones, una mitad por dividendos vertidos al Estado y la otra por impuestos (IRIC principalmente y Patrimonio).

La rentabilidad del negocio calculada sobre el patrimonio (ROE) mejoró para la mayoría de las instituciones respecto del ejercicio de 2021.

Perspectivas

El titular del BROU dijo que para este año la entidad ya comprometió financiamiento en proyectos de infraestructura —vial, sobre todo— a escala nacional y departamental que “auguran continuidad en el crecimiento del portafolio de negocios. Seguimos enfocados en otros varios desafíos, como lo son el soporte a pequeñas y medianas empresas de la mano del desarrollo de la multiadquirencia y las soluciones que podamos poner a su alcance; el desarrollo del sistema de pagos, en particular en lo que hace a la evolución de las transferencias entre personas —para lo cual ambicionamos ofrecer alternativas transaccionales cada vez más eficientes, económicas y atractivas—; y seguir cumpliendo también con ese rol de banco de desarrollo, que va más allá de la competencia con la banca privada por negocios y que tiene que ver desde el mantenimiento de la presencia territorial del banco hasta el apoyo a empresas o sectores en dificultades”, como lo hizo durante la pandemia o ahora, ante la sequía.

Desde los bancos privados, Correge dijo que “la economía va a seguir creciendo, aunque a un ritmo menor, alrededor del 2,5%. Igualmente vemos un crecimiento sostenido en el desarrollo de crédito a personas, préstamos para vivienda, automotores y financiamiento de consumo”. Sin embargo, reconoció que perciben una actitud más cauta del sector empresarial, “dado el encarecimiento del costo del dinero” en el mercado.

En materia de depósitos, ese ejecutivo de Scotia señaló que en el banco prevén una “buena evolución”, aunque a tasas más moderadas (de crecimiento) en dólares”.

Desde Itaú dijeron que, para 2023, “las expectativas de crecimiento del país y del negocio son positivas”, si bien esperan un “enlentecimiento” porque “los niveles de tasa para el endeudamiento de las empresas cambiaron y esto va a ser un factor de ajuste en los proyectos” de sus clientes. De todos modos, tienen expectativa de financiar con más crédito iniciativas en materia de infraestructura, agro, desarrollos inmobiliarios y proyectos asociados a la sustentabilidad ambiental.

En HSBC tienen “expectativas muy altas para el 2023”, año en el que esperan aprovechar “las oportunidades” de ser —dijo un vocero— el único banco global en Uruguay. En 2022 la entidad aprovechó “muy bien la corriente migratoria y de inversión de extranjeros de alto poder adquisitivo al Uruguay”, incrementando su negocio. “Estamos seguros de que continuaremos así durante el 2023”, acotó.

“Tenemos todo para crecer en Uruguay y nuestra visión estratégica para los próximos años consiste en tener presencia en aquellos sectores donde la banca no está activa”, señaló por su parte Juan Sondon, controller y director de estrategia de Santander. Según dijo ese ejecutivo, desde esa institución ven oportunidades con la multiadquirencia, es decir, la posibilidad que se abrió para que distintos sellos de tarjetas puedan emplearse en una misma red de POS.