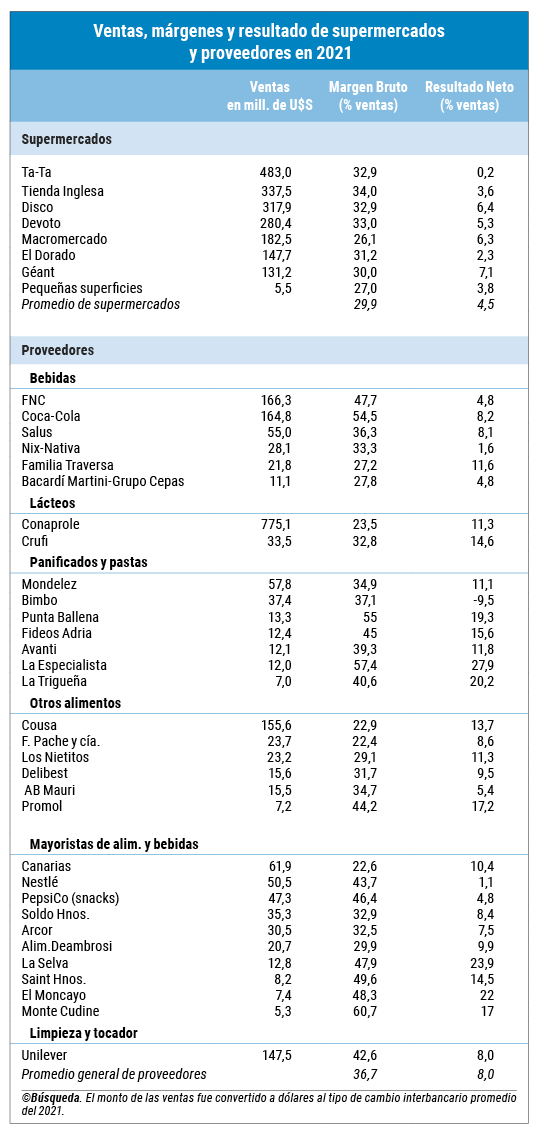

El problema empezó en 2021 cuando gradualmente y desde setiembre se abrieron las fronteras —que habían estado cerradas por el Covid-19— y al valorizarse el dólar “blue” en Argentina, que hace conveniente para los uruguayos comprar allí. En ese año, las principales cadenas de supermercados registraron, en promedio, un resultado neto positivo de 4,5% en relación con sus ventas. El ratio más alto lo tuvo Géant (7,1%).

Los casos de proveedores con resultados netos claramente por encima del logrado por las grandes cadenas de supermercados fueron, en el rubro bebidas, Familia Traversa (11,6%), en lácteos, Crufi (14,6%), y en panificados, La Especialista (27,9%). En otros alimentos, Promol obtuvo 17,2%, en mayoristas de alimentos y bebidas el mayor margen lo logró La Selva (23,9%).

En contrapartida, el ratio de Bimbo fue negativo en 9,5% sobre sus ventas totales.

Grandes superficies

Según datos del ejercicio de 2021, las principales cadenas registraron ventas equivalentes a unos US$ 1.880 millones en conjunto. Como en el caso de otras empresas, los supermercados deben registrar sus estados financieros en la Central de Balances Electrónica de la Auditoría Interna de la Nación del Ministerio de Economía.

El Grupo Disco Uruguay, que pertenece a Almacenes Éxito y Grupo Casino, facturó US$ 729 millones entre sus tres cadenas: Disco, US$ 318 millones (y un resultado neto de 6,4%); Devoto, US$ 280 millones (5,3%), y Géant, US$ 131 millones (7,1%).

Ta-Ta tuvo ventas por US$ 483 millones y un resultado neto sobre ventas de 0,2%. Tienda Inglesa facturó US$ 338 millones (3,6%), Macromercado US$ 182 millones (6,3%) y El Dorado US$ 148 millones (2,3%).

Por ser emisor de deuda en la bolsa, Ta-Ta debe presentar información actualizada al mercado. En 2022 reportó una pérdida de US$ 5,2 millones, que sus ejecutivos atribuyeron en parte a la baja en las ventas en sus locales ubicados en departamentos fronterizos por la diferencia cambiaria con Argentina (Búsqueda Nº 2.220).

Aunque con datos agregados, la encuesta de ventas que realiza trimestralmente la Cámara de Comercio y Servicios del Uruguay incluye al supermercadismo. El sondeo no aporta información sobre volúmenes o montos comercializados, sino variaciones interanuales en términos reales.

En el promedio de 2021 las ventas de los supermercados bajaron 3,6%, y en 2022 prácticamente se mantuvieron (–0,1%).

Un estudio del sector retail realizado por el Instituto Uruguay XXI informó, citando datos de Euromonitor, que los supermercados y los almacenes habían facturado US$ 3.168 millones en 2018, 20% menos que en el año anterior. Sobre la participación de mercado, indicó que los comercios pequeños y los supermercados independientes representaban el 30% de las ventas y el 70% pertenecían a las grandes superficies.

Para el ejecutivo principal de Tienda Inglesa, Juan Manuel Parada, la participación en el negocio minorista “sigue siendo muy parecida”, dijo en diciembre en El Observador. Apuntó que hace más de 20 años que un tercio de los súper son de cadena, otro tercio que no lo son y el resto corresponde a negocios más chicos. Sin embargo, dijo que ha cambiado la “dinámica comercial”, que es “mucho más activa” entre los supermercados de cadena, lo que a su juicio “beneficia muchísimo al consumidor”.

Concentración

En los últimos años el sector supermercadista se concentró por fusiones y adquisiciones, como la de Multiahorro por parte del Grupo Ta-Ta o la expansión que viene llevando adelante Tienda Inglesa a través de contratos de compraventa o de usufructo con pequeños comercios en distintos puntos del país. También surgieron pequeños supermercados, algunos en la modalidad de franquicias, como Kinko.

En grandes líneas, entre 80% y 85% de las ventas en los supermercados corresponden a comestibles, artículos de perfumería y limpieza, según el informe de Uruguay XXI.

A su vez, el sector de proveedores mayoristas e importadores de alimentos y artículos de almacén también se caracteriza por estar concentrado en relativamente pocos jugadores que detentan posiciones dominantes, propias de la pequeña escala del mercado.

En varios casos, el poder de mercado se concentra en multinacionales que importan de forma exclusiva desde la casa matriz hacia las oficinas comerciales en Uruguay y que luego comercializan los supermercados y comercios al por menor.

Por ejemplo, según algunos análisis del mercado, Unilever controla casi el 90% del mercado de los jabones y detergentes en polvo vendidos en el mercado formal en Uruguay, el 69% de los desodorantes corporales y el 63% de las mayonesas.

Fábricas Nacionales de Cerveza participa con el 84% en ese rubro, Montevideo Refrescos (Coca-Cola) concentra el 78% del mercado de bebidas gaseosas y Danone posee el 72% de las aguas saborizadas.

Mondelez tiene el 99% del mercado de mousses, 85% de los polvos de hornear y una porción similar de la categoría de flanes.

La concentración también se observa en los bienes producidos por industrias locales, como es el caso de Conaprole en la leche fluida (75%), las achocolatadas (83%), las mantecas (67%). En el arroz en grano, Coopar concentra el 63%, y Schneck domina el 61% del mercado de las salchichas. En el rubro de papel higiénico, Ipusa tiene el 90% del negocio.

Dado el grado de concentración de los mercados y en busca de explicar otros factores que incidan en la formación de precios de los bienes de almacén, la Comisión de Promoción y Defensa de la Competencia, un órgano desconcentrado del Ministerio de Economía, estudió en los últimos años el sector de distribución minorista. Como parte de “medidas preparatorias”, solicitó en varias oportunidades información a las cadenas para analizar categorías de productos como aceite comestible, arroz, pan lactal y pulpa de tomate en caja. También estudió el mercado de la crema dental, el enjuague bucal, el jabón de tocador, el detergente líquido para ropa, la mayonesa y los analgésicos.

Para el experto en defensa de la competencia Sebastián Fleitas, uno de los desafíos en esta materia está en “cambiar la regulación” que rige en la registración de productos en las intendencias, dijo el lunes 8 en una charla organizada por la Sociedad de Economistas del Uruguay.

Actualmente hay un sistema de “importaciones exclusivas” de parte de empresas que en general tienen posiciones dominantes en los mercados, que detentan multinacionales. Eso hace “imposible las importaciones paralelas” y, por tanto, dificulta la competencia, señaló ese especialista.

Un estudio de junio de 2021 de CPA/Ferrere relativo a la formación de precios al consumo en Uruguay también sugiere realizar reformas que faciliten el registro sanitario de productos importados para que existan importadores adicionales y eso favorezca la competencia.