En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Algunos tributos son “pilares” del presupuesto público. El IVA y el impuesto a las ganancias empresariales (IRAE) aportaron seis de cada 10 pesos recaudados en enero por la Dirección General Impositiva (DGI), la principal “caja” estatal. Si se agrega el gravamen sobre las rentas personales (IRPF), fueron casi el 80% del total.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

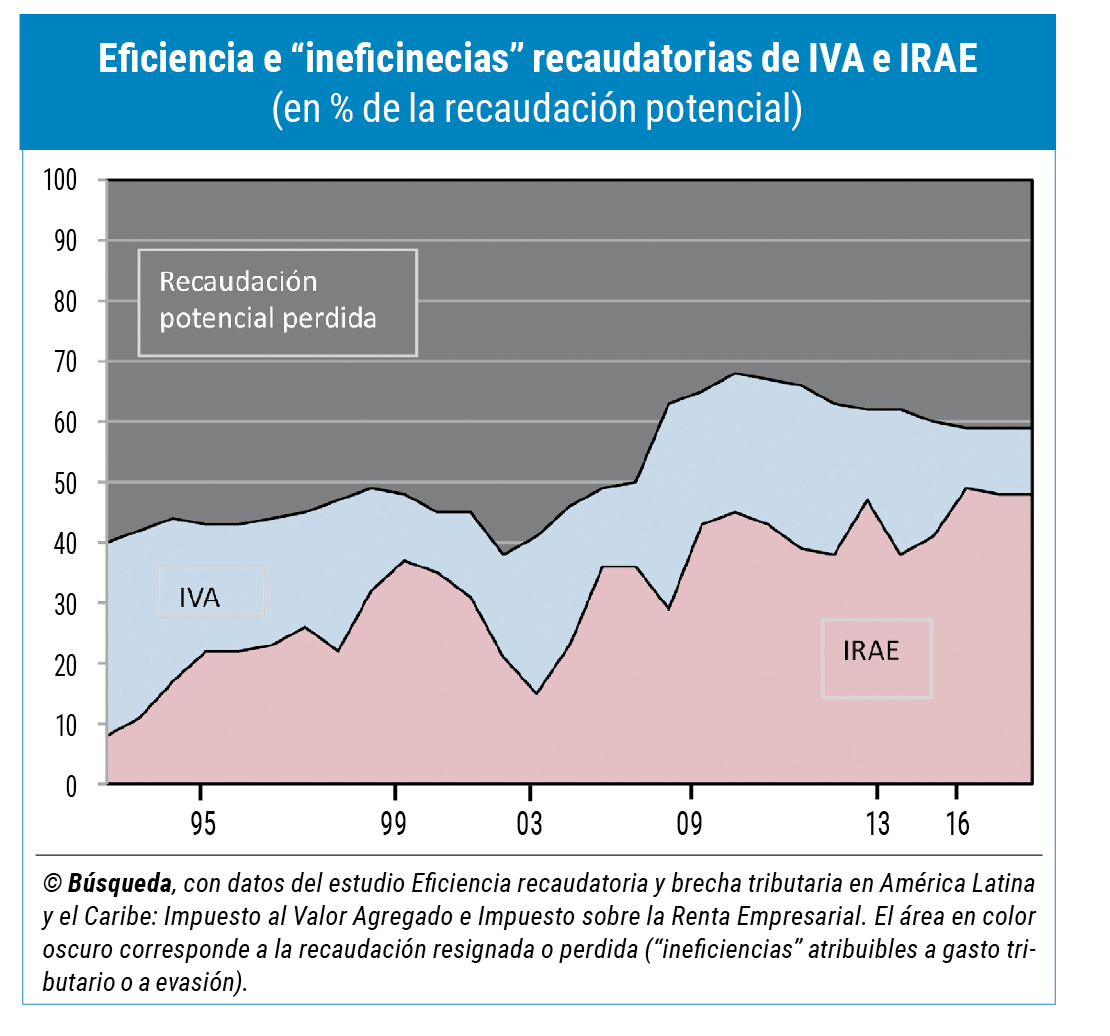

Sin haber tenido modificaciones sustanciales en sus tasas desde la última reforma del 2007, lo efectivamente cobrado respecto de la recaudación potencial por IVA (Impuesto al Valor Agregado) e IRAE fue en aumento en los últimos años. Allí entran en juego aspectos relacionados con la “eficiencia recaudatoria”: el resto, lo que no se recauda, es aquello que el fisco resigna vía exoneraciones, deducciones u otros tratos preferenciales a los contribuyentes, o porque hay actividad económica realizada “en negro” que escapa a su control: la evasión.

Desde la década de 1990 la eficiencia recaudatoria de ambos tributos mejoró, si bien en años más recientes tendió a estabilizarse en el caso del IVA. La contracara, la “ineficiencia”, fue de 41% de la recaudación potencial para ese gravamen y de 51% para el IRAE en promedio entre 2016 y 2018. Eso calculó para Uruguay Fernando Peláez, un funcionario de la DGI y consultor del Centro Interamericano de Administraciones Tributarias (CIAT).

Se enfocó en el IVA y el IRAE porque son “pilares en la recaudación” a escala internacional. Para un conjunto de países de la región estimó la diferencia entre el potencial recaudatorio que se obtendría en un diseño teórico y lo efectivamente cobrado. Y a esa “brecha de recaudación” la descompuso en dos categorías: una “política”, atribuible a las exoneraciones, alícuotas reducidas, regímenes simplificados u otras ventajas especiales aprobadas por los gobernantes; y una segunda asociada al “incumplimiento” tributario o evasión (la “porción menos cierta” de ambas).

Varias oficinas recaudadoras que son miembro del CIAT, con sede en Panamá, realizan estimaciones periódicas de esa brecha. La DGI uruguaya solo publica un cálculo para el IVA (por última vez en 2019, para el año 2016).

Carga

La presión fiscal, entendida como cuánto representa el dinero pagado en tributos en relación con el tamaño de las economías (el Producto Bruto Interno o PBI), fue aumentando en el promedio de América Latina y el Caribe desde la última década del siglo pasado: de 16,3% en 1990 creció a algo menos de 22% en 2018. Pero la situación es muy dispar; en Uruguay superó por poco el 30% del PBI, una de las cargas más altas de la región.

Si se concreta, la rebaja del Impuesto de Asistencia a la Seguridad Social y del IRPF anunciada para el 2023 por el presidente Luis Lacalle Pou el miércoles 2 en el Parlamento, podría aliviarles la carga a parte de la población.

Dadas las diferentes capacidades recaudatorias, los países con menor presión fiscal suelen tener una mayor dependencia de los impuestos al consumo y a las renta empresarial, explica el funcionario de la DGI. En Uruguay, el IVA y el IRAE aportaron el equivalente a 9,4 y 2,8 puntos del PBI en cada caso, en promedio en 2016-2018.

Eficiencia recaudatoria

Para Uruguay y otros países de la región Peláez estimó la recaudación teórica o potencial del IVA y el IRAE (o similares) a partir de una adaptación de ciertos agregados macroeconómicos explicativos de sus bases imponibles, aunque reconociendo ciertas limitaciones de este indicador. Luego, del cociente entre la recaudación efectiva (o real) y la potencial extrajo una medida de la “brecha de recaudación” (un dato, en los hechos, inferior a 1, que también puede leerse en forma de porcentaje).

IVA

En el caso del IVA, partiendo de valores inferiores a 0,4 (40%) a inicios de la década de 1990, la eficiencia recaudatoria mostró mejoras en el promedio de los 18 países estudiados, hasta alcanzar un máximo en 2007. Luego bajó y después se estabilizó en un nivel levemente inferior a 0,6.

Además de que creció la capacidad recaudatoria del impuesto, la eficiencia no neutralizó este efecto, sino que lo fortaleció.

En el promedio del 2016 al 2018 la eficiencia recaudatoria fue de 0,55. La brecha tributaria total —la diferencia con 1— fue 0,21 por la “brecha de política” y 0,24 por la de “incumplimiento” o evasión.

En el caso de Uruguay, la eficiencia recaudatoria del IVA aumentó sobre el final del siglo pasado, cayó en el 2002 en el marco de una crisis económica y mejoró hasta ubicarse en máximos de 0,68 en el 2009. La evolución posterior fue la opuesta, para después mantenerse en 0,59 en 2017 y 2018. La brecha respecto al potencial en los últimos años analizados se explicó en 0,19 en la “no recaudación por la existencia de excepciones a la regla general de tributación” (la categoría “política”) y otro 0,22 por “ineficiencias” atribuibles —de manera residual— al incumplimiento.

IRAE

En el caso de los gravámenes sobre las rentas empresariales (el IRAE en Uruguay), hubo una mejora “sostenida” en el tiempo de la eficiencia recaudatoria para el promedio de los 18 países latinoamericanos estudiados, solo interrumpida en algunos años: partió de valores cercanos a 0,2 en los 90 hasta llegar en torno a 0,5 en el final de la serie. En el promedio del último trienio fue 0,47; de los ingresos potenciales perdidos, 0,11 obedeció a la “brecha de política” y 0,42 a “ineficiencias” asociadas con la evasión.

En Uruguay, la mejora en la eficiencia recaudatoria del IRAE fue mucho más marcada que en el caso del IVA. Desde 0,08 en 1990, aumentó de manera constante en esa década (a 0,37 en 1999), bajó a comienzos de la siguiente (0,15 en 2003) y en los años posteriores tendió a subir, aunque con algunos retrocesos. En 2016-2018 se ubicó en 0,49; lo que no se recaudó respecto del potencial o teórico fue en 0,24 por excepciones al régimen general —la ineficiencia de política— y 0,27 debido a los incumplimientos tributarios.