En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Los platitos chinos ya no están sostenidos por los palitos. Perdieron equilibrio, están en el aire, y hay que ver qué plato se elige salvar y cuál dejar caer. Con esa imagen el economista Gabriel Oddone describe el dilema que, a su entender, enfrentan hoy las autoridades del gobierno con la situación fiscal, la inflación y el tipo de cambio.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Tiene la convicción de que, con los platos en el aire, llegó la hora de tomar una decisión y vaticina que el gobierno actuará. “Lo fiscal cobra centralidad. Con toda esta presión sobre la estructura de precios relativos es lógico que dejes ir el tipo de cambio. Y para que la inflación no se vuelva un problema que se perpetúe hacia adelante, el ancla fiscal es la clave”, dijo a Búsqueda Oddone, socio de la consultora CPA/Ferrere.

“El gobierno está queriendo agarrar dos de los tres platitos. Mi opinión es que debería agarrar uno. Eso supone que si el tipo de cambio en las próximas semanas mantiene una presión como la que ha tenido en las últimas cuatro debe dejar ir la inflación. Y de inmediato debe convencer de que se trataría de un evento transitorio y que no espiralizará la inflación. Esto supondría que el gobierno tenga una muy buena capacidad de comunicación en torno a la formación de expectativas, trazando un plan consistente y creíble, diciendo: ‘Miren, el ancla fiscal es esta, vamos a lograr un superávit fiscal de tanto y con eso más adelante eventualmente vamos a intervenir en el futuro en el mercado de cambio para transmitir la señal de que el fenómeno inflacionario no persistirá de manera indefinida’. Y en lo salarial, dar una batalla en favor de un pacto de rentas que defina entre las partes cómo este escenario de transición de precios relativos lo logramos acordar para que tenga los menores costos posibles. Los ajustes nominales y el gatillo en que se disparan deben ser parte de ese pacto”, explicó.

Pero Oddone reconoce que una decisión como la que plantea encuentra como escollo las contracciones internas que mostró el partido de gobierno al resolver abandonar la negociación del tratado para liberalizar el comercio de servicios conocido por la sigla TISA. “Una cosa es interpretar que la toma de decisiones está en el gabinete ministerial y otra que, al menos para algunos temas, el eje pueda estar en el Plenario del Frente Amplio, donde la correlación de fuerzas es distinta de la votación de octubre y también del gabinete”, comentó.

Optimismo desmedido

El economista aclaró que su diagnóstico no es ni por asomo el de un escenario de “crisis”, sino de mayores riesgos a futuro si no se toman decisiones ahora.

“En los últimos años se construyeron un conjunto de seguros —los activos de reserva, un sistema bancario saneado, prefinanciamiento y una estructura de deuda más cómoda— que no pone estrés para manejar esto. Lo que no podemos permitirnos es que la situación fiscal corriente se continúe deteriorando y que en algún momento se acumule una bola de nieve por el lado de la deuda, sobre todo si la región se vuelve más compleja”, planteó.

Para Oddone, el gobierno tiene una visión “optimista” del contexto internacional, cuando a su juicio hay indicios de que los problemas pueden ser duraderos e incluso agravarse. “Se hizo una proyección casi mecánica de lo que veníamos observando hacia adelante. (...) Hay un divorcio entre las expectativas de los demandantes de recursos y los que tienen que administrar esos recursos”, agregó.

A su entender, esa perspectiva se refleja en las proyecciones macroeconómicas que sustentaron la elaboración del plan presupuestal para el quinquenio a estudio del Parlamento. “El programa financiero, divulgado en abril, ya estaba asentado en un escenario optimista, todo lo que ocurrió en adelante fue un deterioro del escenario, negativo para Uruguay. El espacio fiscal disponible no estoy seguro de que sea el que efectivamente se abrió”, afirmó.

Y cuestionó varios de los supuestos macro asumidos por las autoridades.

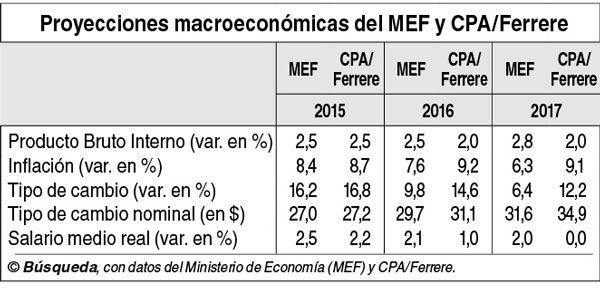

Primero, “sobreestiman” el crecimiento que tendrá la economía uruguaya para los próximos años, dijo. Por ejemplo, para 2016 el gobierno proyecta una expansión de 2,5%, mientras que CPA/Ferrere calcula un 2%, aunque seguramente revisará a la baja esa cifra —a 1% o 1,5%— cuando se conozca la medición del Producto Bruto Interno (PBI) del segundo trimestre. Suponer un crecimiento de la actividad, mayor al que efectivamente se dará, lleva implícito sobreestimar el aumento de la recaudación de impuestos, apuntó Oddone.

Segundo, sostuvo que hay una subestimación del deterioro de los niveles de empleo. Según los números de CPA habrá caídas en los próximos años, lo que pegará en la recaudación y generará más gasto en subsidios por “seguro de paro”.

Tercero, el gobierno sobreestima el incremento que tendrán los salarios. Y cuarto, y relacionado con lo anterior, hay una subestimación de los niveles de inflación, que según los números de la consultora seguirá en torno a 9% anual en 2016 y 2017.

Quinto, el equipo económico subestima la depreciación que tendrá el peso. CPA/Ferrere proyecta que el dólar cotice a $ 31,1 en 2016 y $ 34,9 en 2017, con alzas de 14,6% y 12,2% en uno y otro año (en promedio). “Asumir que la depreciación es menor es asumir que el efecto sobre el consumo no será tan fuerte; una depreciación acelerada afecta rápidamente la venta de electrodomésticos o automóviles”, señaló.

“Con nuestros números y con la estructura de gastos asumida por el gobierno en el Presupuesto nos da que no hay forma de lograr una mejora en el resultado fiscal en 2019, a no ser que haya una intervención en algún momento del proceso. En el mejor de los casos se consolida un déficit de 3,5% o un poquito más al final del período. Y eso supone que el ratio de la deuda sobre el PBI no tiene forma de contraerse con esta proyección de gasto, más bien lo contrario y por encima de lo que se reconoce en el programa financiero”, advirtió. De no tomar medidas —agregó— Uruguay podría tener que enfrentar una situación fiscal “fragilizada”, un probable agravamiento de los problemas en Brasil y el riesgo de que ese país pierda el grado de inversión no especulativa (investment grade).

Elegir el platito.

Con este diagnóstico, según Oddone llegó el momento de tomar algunas decisiones. “Estamos en un escenario de combinación de variables que nos pone en un umbral de tipo de cambio fijo. Uruguay ha usado reservas para contener la presión depreciatoria porque eso arriesga comprometer la inflación. En el último mes se destinaron U$S 1.000 millones de reserva, entre lo que se vende de dólares en el mercado spot y forward, más lo que se usó para pagar Letras de Tesorería, en un stock de reservas de libre disponibilidad que es de U$S 6.500 millones. Si el proceso depreciatorio se prolongara mucho más, el gobierno queda en un umbral”, razonó.

“Probablemente lo que veamos en las próximas semanas será que el Banco Central aumente las tasas de interés de las Letras de Regulación Monetaria, mientras espera si en setiembre el acuerdo de precios —que no funcinó en agosto— opera algo. Pero está jugando en el umbral. Cualquier cosa que se altere marginalmente en el escenario externo que lleve por ejemplo a que se siga depreciando el real, plantea un escenario de complejidad”, señaló. Y añadió que, con este panorama, la discusión es: “Corregimos lo fiscal y los precios relativos o mantenemos la inflación a costa de reservas evitando la suba del tipo de cambio (...). Utilizar U$S 1.000 millones de reservas al mes para evitar que la inflación no pase de 10% es insostenible. Entre 10% y 12% anual no hay mayor diferencia”. En ese orden rondaría si se opta por dejar de contener el tipo de cambio, según estimaciones de CPA.