En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

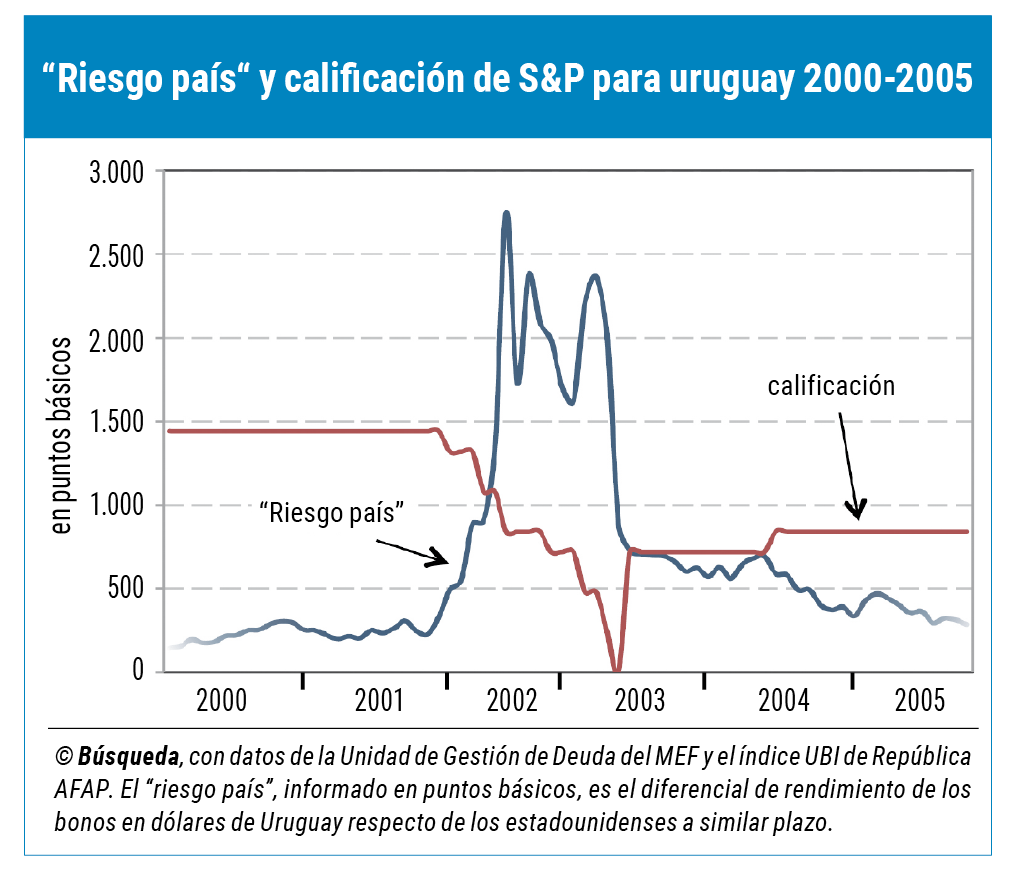

La opinión que emiten las agencias evaluadoras de riesgo crediticio a través de calificaciones o notas –una guía para los inversores financieros sustentada en metodologías que ponderan diversas variables– es, particularmente en situaciones de crisis de las economías o los mercados, altamente sensible. Su tarea y reputación no está libre de críticas.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

“Cuando hay presiones económicas, y estamos charlando con el gobierno y los actores privados, entendemos la situación. Y la dificultad de tratar de mejorar la situación y la frustración del gobierno, la sabemos y podemos sentirla”, dijo a Búsqueda Lisa Schineller, directora del Departamento de Calificaciones Soberanas de América Latina de Standard & Poor’s (S&P).

A comienzos del 2002, cuando arrancaba la crisis, esa agencia fue la primera que le quitó el investment grade a Uruguay. “En algún momento hicimos una baja más fuerte en la calificación, y pasando de grado de inversión a no inversión todo tiempo es difícil, en el siguiente sentido: sabemos que ese cambio es solamente un punto en nuestra escala, pero tiene un peso en el mercado e implicaciones sobre la liquidez, el acceso a inversiones. No por nosotros, sino porque esos son los mandatos de los inversores”, admitió la economista. “Entonces, recibimos las presiones cuando nos dicen: ‘la calificadora está exacerbando la crisis’. Con una rebaja hasta el grado especulativo hay implicaciones, pero es un reflejo de la realidad. Al final del día –argumentó–, no podemos mantener cualquier calificación si no se sustenta en los fundamentos. En otro mundo, si no hubo ningún cambio en la calificación, también las presiones de la realidad en la economía se darán de todos modos”. Insistió: “La crítica de cuando pasamos una calificación de grado de inversión a no inversión, siempre está. Pero no podemos evitarlo; debemos seguir nuestra metodología y los fundamentos”.

Constanza Pérez Aquino, analista de S&P que sigue a Uruguay, complementó esa visión. “Muchas veces se critica porque se entiende que se tiene demasiada tolerancia. O, al revés: todo el mercado está muy optimista con un país en particular y la calificación no se mueve o tarda más en subir. Es importante recordar que la calificación es prospectiva –mira hacia delante– y es de mediano plazo. El mercado, obviamente, siempre reacciona mucho más rápido que nosotros, pero porque la naturaleza de nuestro indicador es bien distinta”, comentó en conversación con Búsqueda.

Historial

A Uruguay, el haberse sometido al escrutinio de las agencias calificadoras –un servicio contratado por los propios emisores– le ayudó a entrar en los mercados de deuda.

En octubre de 1993 recibió la primera nota (“Ba1”) asignada por Moody’s, y al año siguiente S&P empezó a calificar al soberano. FitchRatings lo hizo desde enero de 1995.

Uruguay recibió el investment grade de S&P el 18 de junio de 1997, cuando le subió la nota de “BB+” a “BBB-”. En ese momento, respecto al Producto Bruto Interno el déficit fiscal rondaba el 1,4% y la deuda bruta era 43%, mientras que la inflación anual convergía gradualmente a un dígito, consigna el libro Una mirada al medio siglo de historia del Banco Central del Uruguay. Solo las deudas de Chile y de Colombia tenían una calificación similar.

“La culminación exitosa del proceso de calificación a mediados de 1997 le dio a Uruguay una facilidad de acceso al financiamiento externo” vía emisiones de bonos, que desplazó el fondeo a través de préstamos bancarios que había dominado sobre todo desde los años setenta. El primer bono internacional en dólares colocado por el país fue por US$ 300 millones y a 30 años de plazo, es decir con vencimiento al 2027.

ING Baring, que fue el lead manager de esa emisión, había puesto como condición previa que Uruguay tuviera el investment grade de parte de una calificadora internacional. El libro asegura que fue Duff & Phelps –luego adquirida por Fitch– la agencia que otorgó el grado de inversión no especulativa a Uruguay por primera vez.