Para América Latina, el entorno “sigue siendo volátil, en gran parte debido a los cambios en las políticas exteriores de la administración” estadounidense presidida por Donald Trump, que “aumentan la incertidumbre”. Para Uruguay en particular, una encuesta realizada por la Fundación Getulio Vargas (FGV) de Brasil muestra la expectativa de una baja afectación por el lado de la “agenda” migratoria, pero en el caso de las medidas comerciales es de un impacto “moderadamente negativo”.

El sondeo forma parte de la Encuesta Económica de América Latina, que tiene como cometido principal monitorear y anticipar las tendencias económicas en la región. Desde 1994, esa institución consulta de manera trimestral a cientos de especialistas en más de 10 países latinoamericanos y, a partir de eso, construye el Indicador del Clima Económico (ICE) de América Latina. Este se compone de dos subíndices: uno referido a la situación actual (ISA), que refleja la coyuntura económica presente de los países, y el Indicador de Expectativas (IE), que prevé el panorama para los próximos seis meses. La escala de los indicadores varía de 0 a 200 puntos, donde los 100 puntos es el umbral entre las condiciones económicas favorables y las desfavorables.

La última edición de esta medición —correspondiente a abril-junio—, difundida el 28 de agosto, le dio a Uruguay un puntaje de 100, en el límite entre las condiciones económicas favorables y las desfavorables. No mostró variación respecto al primer trimestre del año y se ubicó en niveles bajos si se compara con el 2024 (139 puntos en enero-marzo).

En la medición más reciente, tanto el ISA como el IE tuvieron una puntuación de 100, sin cambios en relación con el primer trimestre de 2025.

Paraguay es el país con mejor ICE entre la decena de estudiados por la FGV, con un valor de 145. Con 100,9 puntos, Argentina es el otro que alcanza condiciones económicas favorables, según la metodología del estudio.

Crecimiento y obstáculos

La encuesta de la FGV también supervisa la proyección de crecimiento del Producto Interno Bruto (PIB) de los países latinoamericanos y en cada nueva edición informa una actualización; la expectativa para Uruguay en 2025 bajó de un 2,8% en el primer trimestre a 2,5% en el segundo, por encima del promedio de las 10 economías analizadas (2,0%).

El sondeo también identificó los principales obstáculos para el crecimiento económico regional. Las respuestas varían entre el 0% y el 100%, y los valores superiores al 50% indican la relevancia del factor, mientras que las puntuaciones inferiores sugieren una baja prioridad en este momento.

En el caso de Uruguay, la “falta de competitividad”, las “barreras administrativas y legales para los inversores” y la “falta de innovación” surgieron como los obstáculos principales (con 80% y 100%). Otros por encima del 50% son las “barreras a las exportaciones” y la “falta de capital”.

El informe subraya que, en materia de cuellos de botella para el crecimiento, “las diferencias entre países son significativas. En el caso de la infraestructura, por ejemplo, Chile y Uruguay —con estructuras más desarrolladas— no consideran que este tema sea un obstáculo relevante, a diferencia de lo que se observa en economías con deficiencias más marcadas”, como Perú, Colombia, Brasil y Argentina.

Otros países, como Bolivia, presentan varios obstáculos básicos para su expansión económica, como la “falta de confianza en la política económica”, la “inestabilidad política” y el “clima desfavorable para los inversores extranjeros”.

La inestabilidad por Trump

Como un apartado especial, el estudio de la FGV incorporó un análisis sobre el impacto de la agenda exterior del gobierno de Estados Unidos. Señala que el 2025 “ha estado marcado por la incertidumbre y la volatilidad. Los profundos cambios en la política exterior estadounidense, impulsados por la administración Trump, están generando ondas de choque comerciales, militares, económicas y geopolíticas, en un proceso que aún parece lejos de terminar. Grandes actores globales, como Europa, China, India y Japón, reevalúan sus planes de vuelo y se preparan para una nueva realidad internacional. En América Latina, no puede ser diferente. Los cambios en curso son particularmente importantes, ya que la región se encuentra tradicionalmente dentro de la esfera de influencia estadounidense, pero en los últimos años ha visto una expansión cada vez mayor de la importancia de otros actores, en particular China. En esta gran reorganización geoeconómica global, América Latina es un área de confluencia entre las grandes potencias, un hecho que no siempre se percibe adecuadamente”.

En términos objetivos, agrega, hay dos grandes vectores que afectan de manera directa a las relaciones entre Estados Unidos y los países de la región. El primero es el endurecimiento de las políticas migratorias, que restringe la entrada en territorio estadounidense y acelera los programas de deportación de residentes (casi siempre ilegales). Muchas economías de América Latina reciben grandes cantidades de residentes en territorio estadounidense, como remesas a familiares que no han emigrado; la reducción de estos flujos financieros puede, en algunos casos, provocar desequilibrios macroeconómicos (por ejemplo, en el déficit externo) y causar un empobrecimiento efectivo de los países de la región, explica.

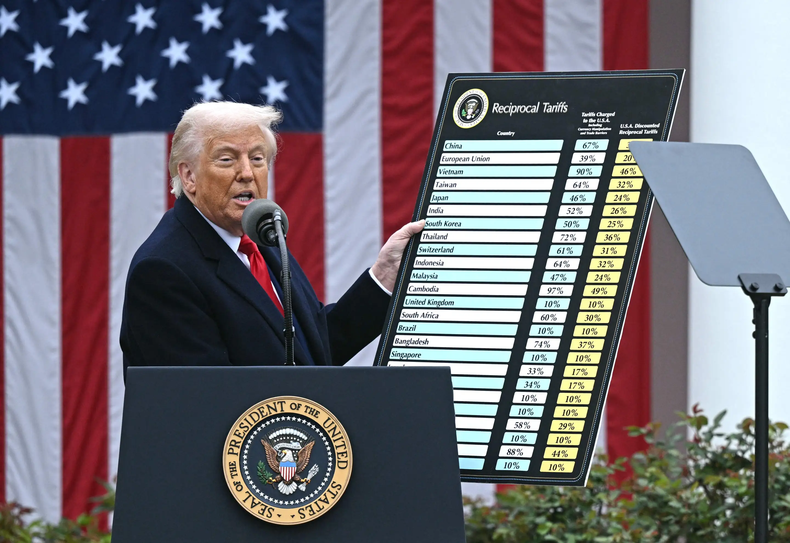

El segundo vector es un “recrudecimiento de la agenda comercial, con el amplio uso de aranceles de importación con el fin de ‘defender los intereses de la industria estadounidense’”, indica. El aumento del costo de los productos exportados a Estados Unidos “provocará una probable reducción de los volúmenes y de la rentabilidad de las empresas exportadoras de los países latinoamericanos. En última instancia, las barreras comerciales impuestas por la administración Trump reducirán los ingresos de las economías exportadoras”, lo que expondrá a la región a “un riesgo real de empobrecimiento”.

Otras cuestiones, de naturaleza militar y relacionadas con la “redefinición de la importancia del dólar” como moneda de reserva mundial, también son relevantes en la construcción del nuevo entorno internacional al que se verán sometidas las economías latinoamericanas, si bien sus repercusiones tienden a ser más indirectas, señala.

Los efectos esperados fueron dimensionados a partir de encuestas, que se dividieron en cinco niveles: sin efectos; muy negativo; moderadamente negativo; muy positivo; y moderadamente positivo.

Las diferencias son particularmente marcadas en la cuestión migratoria. Para la región, el 42,4% de los encuestados no espera ningún impacto de los cambios en curso, mientras que el 48,8% prevé efectos negativos —que, cuando se producen, suelen ser moderados—. Menos del 10% prevé efectos positivos de las restricciones a los inmigrantes en Estados Unidos. En Uruguay, el 80% de los encuestados dijo que no cabe esperar impactos, en tanto que el otro 20% señaló que habría consecuencias moderadamente negativas.

Utilizando los mismos parámetros, el estudio evaluó las expectativas respecto de las políticas arancelarias estadounidenses. En este caso, surge un patrón más evidente: el 86,1% de los encuestados prevé efectos negativos para la economía de América Latina, en su gran mayoría moderados. Los impactos positivos o la ausencia de impactos son percepciones residuales.

Las respuestas específicas de Uruguay se concentraron en un 100% en impactos “moderadamente negativos”.