En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

En la región, Uruguay sólo tiene más bancos que Nicaragua

La figura de los corresponsales, extendida en otros países latinoamericanos ampliando los canales de acceso a los servicios financieros, recién comenzará a operar en los próximos meses en el mercado local

imagen de En la región, Uruguay sólo tiene más bancos que Nicaragua

En Nicaragua funcionan menos bancos que en Uruguay. Pero para realizar una transacción bancaria, los nicaragüenses pueden ir a uno de los 579 cajeros automáticos o a los más de mil locales que actúan como corresponsales, un canal alternativo en comercios o redes de pago que en poco tiempo empezará a funcionar en la plaza uruguaya bajo una nueva regulación.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

En 2014 creció el negocio bancario en Uruguay, aunque se trata de un mercado de los más reducidos en una comparación regional.

Datos recolectados por la Federación Latinoamericana de Bancos (Felaban) entre las asociaciones de cada país y otras fuentes de información nacionales, permiten dimensionar los sistemas bancarios de la región. Son indicadores comparables referidos a su tamaño (número de instituciones, canales de atención por cada 100.000 habitantes, depósitos y créditos en relación al Producto Bruto Interno-PBI), eficiencia (rentabilidad del activo y del capital, gastos operacionales en relación al margen financiero neto), calidad (cartera vencida sobre el total de préstamos y previsiones respecto de la cartera total) y solidez (capital regulatorio en relación a los activos continentes ponderados por su riesgo).

Los indicadores de tamaño ubican a Uruguay como una de las plazas más chicas. Tiene 11 bancos con negocios universales (el Hipotecario se enfoca exclusivamente en el mercado de viviendas), y uno desaparecerá (Discount) si se concreta su compra por parte de Scotiabank. Son 314 las sucursales, lo que representa unas nueve por cada 100.000 habitantes.

Desde la Asociación de Empleados Bancarios del Uruguay se advierte como un problema que se haya reducido la cantidad de entidades en los últimos años. “No es bueno que un servicio al público lo ofrezcan cada vez menos, porque se va transformando por la vía de los hechos en un oligopolio”, dijo el presidente de ese gremio, Gustavo Pérez (ver Búsqueda Nº 1.799).

Solo el sistema nicaragüense cuenta con menos instituciones (seis según el relevamiento de la Felaban) y una red más reducida (304 sucursales, que son casi cinco cada 100.000 personas). Pero aunque Paraguay y República Dominicana tienen más bancos (16 y 17, respectivamente), la disponibilidad de agencias en relación a la población es menor.

Si, como se espera, las entidades bancarias uruguayas recurren a contratos de corresponsalía, es esperable que aumente la penetración de los servicios financieros en el país. Las redes Abitab y Redpagos tienen más de 850 locales, pero esa cifra puede ser todavía mayor si se suman al régimen cadenas de farmacias y supermercados, algunas con decenas de sucursales.

Uruguay también supera a varias plazas de la región en términos de depósitos, que representan casi la mitad del PBI. Esa relación es de 20% en México, y es apenas mayor en Ecuador y República Dominicana (23%).

Panamá, una plaza con baja regulación que da refugio a muchos capitales foráneos, en la que funcionan más de medio centenar de instituciones bancarias, está despegado del resto en ese ratio: los depósitos equivalen a 176% de su Producto.

Brasil tiene el sistema con mayor cantidad de entidades bancarias (155) y sucursales (22.918), a lo que se suman 375.315 corresponsales.

En Argentina operan 81 bancos que poseen en conjunto casi 4.500 dependencias, unas 11 cada 100.000 habitantes. No hay corresponsales.

En créditos en relación al PBI, otro indicador de tamaño del sistema, Uruguay aparece más rezagado que al considerar los depósitos. Representan 23%, un número que está por debajo del promedio de la región y solo supera a los de Argentina (16%), Ecuador y México (18%).

De las estadísticas recabadas por la Felaban no surge la cantidad de cajeros automáticos en Uruguay. A junio eran 551 según el Banco Central-BCU, una cifra comparable a los que había en Nicaragua (579).

Los sistemas con más cajeros automáticos son Brasil, con 166.000 cajeros, México con unos 40.800, y Argentina con 18.320.

Balance anual

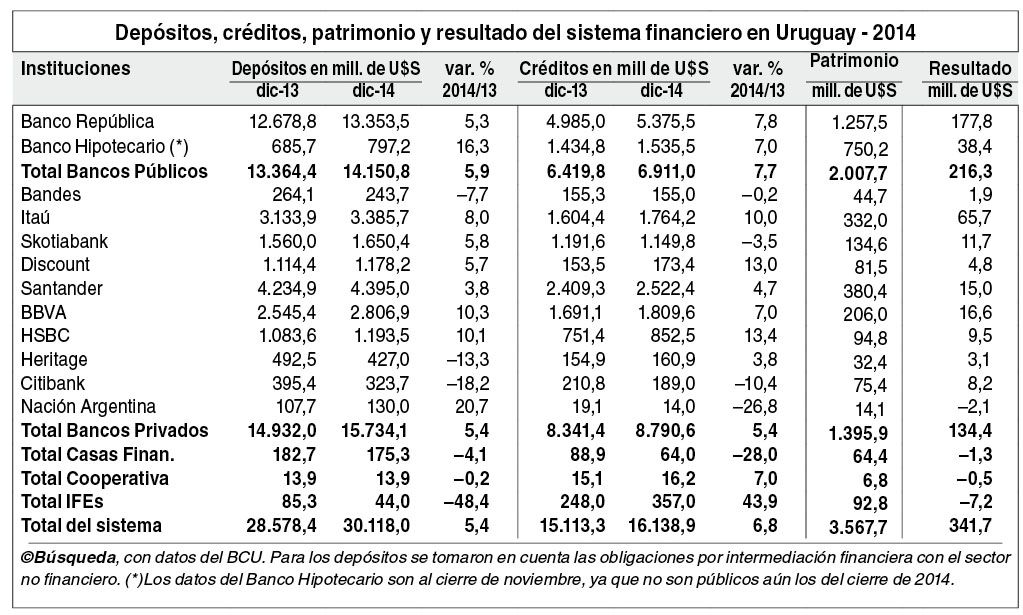

El 2014 fue otro año con aumento de los negocios en la plaza financiera local, se desprende de los balances difundidos el viernes 16 por el BCU. No se publicaron las cifras de diciembre del Banco Hipotecario, lo que impide realizar un análisis del conjunto del sistema.

El Banco República (BROU) incrementó en casi U$S 675 millones su stock de depósitos, que totalizaron U$S 13.353 millones al término de diciembre.

Casi todos los bancos privados aumentaron sus captaciones; hubo retiros netos en el Bandes, Heritage y Citibank. En conjunto, los depósitos en estas instituciones crecieron poco más de U$S 800 millones.

En el República los créditos otorgados se incrementaron U$S 390,5 millones el año pasado; el stock total rondó los U$S 5.375 millones.

Entre los bancos privados la evolución fue dispar en materia de colocaciones, ya que mientras aumentó en Itaú, BBVA, Santander, Discount y Heritage, se redujo en Scotiabank (ex Nuevo Comercial), Bandes, Citibank y Nación Argentina. Considerando todo eso, el saldo global de préstamos al cierre de 2014 fue prácticamente U$S 450 millones mayor que un año atrás.

Todas las entidades dieron ganancias —salvo Nación Argentina, que arrojó una pérdida de U$S 1,9 millones— que en conjunto sumaron U$S 368 millones. En 2013 las utilidades habían sido mayores (unos U$S 500 millones).

Estas cifras, calculadas por Búsqueda a partir de los estados contables de cada institución, se ven afectadas por un tipo de cambio más alto a fin de 2014 que su nivel de un año antes.

Corresponsalías

El BROU firmó en diciembre un contrato con Redpagos para que los 370 locales de esa red actúen como corresponsales, recibiendo depósitos por hasta cierto monto diario por cuenta. El convenio, que ampliará los servicios tercerizados a la institución financiera estatal, aún no está operativo, ya que todavía se deben sortear algunos obstáculos tecnológicos.

El BROU mantiene además, conversaciones con otra red de cobranzas y con cadenas de supermercados para establecer acuerdos similares, dijeron fuentes de la entidad.

El 2014 fue también un año de negociaciones entre los bancos privados con Abitab, Redpagos y otras empresas que cuentan con varios locales, que a través de un acuerdo de corresponsalía pueden permitirles ampliar su llegada al público. Se intentó un “acuerdo en bloque” con las cinco mayores instituciones financieras privadas, pero surgieron divergencias y se optó por entrar en conversaciones por separado, manifestaron a Búsqueda fuentes financieras. Prácticamente todos los bancos del sistema alcanzaron contratos de corresponsalía con las redes de pagos.

La figura del corresponsal bancario fue creada por el BCU —junto a la de bancos y cooperativas de intermediación financiera minorista, que no han surgido hasta ahora— a través de circulares emitidas en julio de 2013 (ver Nº 1.721). Se habilitó a las entidades de intermediación financiera la contratación de terceros (corresponsales o administradores de corresponsales) para que les presten a sus clientes servicios de compraventa de moneda extranjera, de metales preciosos y cheques de viajero, además de la emisión y adquisición de órdenes de pago a la vista. Los corresponsales y administradores de corresponsales también podrán recibir y tramitar la información y documentación requerida para abrir cuentas bancarias (corrientes, cajas de ahorro y plazos fijos), ser receptores de depósitos en efectivo o cheques, permitir consultas de saldos y retiros de las mismas, recibir giros y transferencias, y hacer cobranzas de pagos. Asimismo, estarán autorizados a canalizar documentación para obtener préstamos y tarjetas de crédito.

El BCU informó a Búsqueda que recibió de “empresas de intermediación financiera, administradoras de crédito, empresas de servicios financieros y casas de cambio, un número muy importante de solicitudes de autorización para contratar corresponsales financieros o administradores de corresponsales financieros”. Hasta el momento otorgó permiso para contratar con Redpagos (Nummi SA) y supermercados Tienda Inglesa (Henderson & Cía.) por parte de “algunas instituciones financieras supervisadas”.

Las solicitudes que se encuentran en trámite corresponden a la contratación de otras 15 empresas como corresponsales o como administradores de corresponsales, añadió el organismo regulador.