En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Desde los US$ 178 millones del fideicomiso para cerrar el anillo de transmisión eléctrica Tacuarembó-Salto y los US$ 109 millones del consorcio PorTren para importar vagones y maquinaria para el Ferrocarril Central hasta los US$ 2.699 para adquirir equipamiento del comercio mayorista Expo Outlet S.R.L., proyectos de distinto monto ejecutados por empresas de variado giro, tamaño y origen gozaron el año pasado de exoneraciones impositivas concedidas por el Estado como incentivo a la inversión. Se trata de un régimen que, con ajustes, han aplicado seis gobiernos de tres partidos políticos diferentes y que en 2022 implicó una resignación tributaria equivalente a unos US$ 426 millones, analizó Búsqueda a partir de datos oficiales.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Las exoneraciones, básicamente del IVA y el Impuesto a la Renta de las Actividades Económicas (IRAE), aplicadas al amparo de esa ley de “promoción de inversiones”, cuestionada por Cabildo Abierto (CA), fueron lo más oneroso como “gasto tributario” en lo que incurrió el fisco en 2022, al menos entre aquellos esquemas impositivos excepcionales o diferentes que implican pérdida de recaudación potencial que entraron en aplicación a partir de 1993. Al presentar a fin del mes pasado junto con el proyecto de Rendición de Cuentas de 2022 el informe anual sobre estas resignaciones fiscales potenciales de distinto tipo, el Ministerio de Economía (MEF) hizo ese corte temporal e incorporó un breve análisis “a los efectos de contribuir al debate del gasto tributario en el país”. Para presentar las estadísticas optó por “separar las medidas identificadas en dos grupos: por un lado, las que superan los 30 años de vigencia y, por tanto, parecen estar fuertemente institucionalizadas y arraigadas en la sociedad”; por otro, aquellas que “conforman las decisiones de gasto más recientes de los gobiernos de las últimas décadas”. Considerados el IVA y el IRAE potencial resignado, indicó que el 47% del gasto tributario total de 2022 se originó en ventajas implementadas con anterioridad a 1993 y el 53% correspondió a aquellas surgidas con posterioridad a esa fecha; las “excepciones nuevas”, creadas desde 2020 a la actualidad, “revisten escasa materialidad” y representaron 0,45% del gasto tributario global, detalló el MEF.

Antes de embanderarse detrás de un proyecto para limitar la actividad forestal —vetado por el presidente Luis Lacalle Pou— y ahora de otro para refinanciar a personas agobiadas por las deudas —que derivó en la aprobación de la recolección de firmas para convocar a una consulta popular en 2024—, CA había puesto en cuestión la “ley de inversiones” y el régimen de zonas francas, en alguna ocasión de manera muy frontal. “Las políticas de promoción de inversiones han sido caras, regresivas y mal focalizadas; en algunos casos hasta arbitrarias”, disparó el diputado cabildante Álvaro Perrone durante una interpelación a la ministra de Economía, Azucena Arbeleche, en mayo de 2021. Luego, el legislador tuvo un fuerte entredicho con un jerarca de esa secretaría de Estado en el ambulatorio de la Cámara.

El planteo de CA llegó, también, de manera formal a Arbeleche, reclamándole rever los regímenes de exoneraciones por entender que benefician sobre todo a grandes empresas y muchas de ellas foráneas, como la finlandesa UPM, que según los cabildantes invertirían en el país aun si no recibieran ventajas fiscales. Las autoridades ministeriales respondieron que analizarían el asunto, pero no hubo novedades hasta ahora.

También la Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha hecho observaciones a estos regímenes. Uruguay “depende significativamente” de estos esquemas para “atraer inversión”, alguno, muy “generoso”, y puede resultar “costoso” si lo que se está incentivando no es “adicional” a lo que ya se invertiría, evaluó en 2021.

Esta semana, Perrone aludió al nuevo dato sobre el gasto tributario en Twitter: US$ “5.000 millones en exoneraciones en 2022 (no todo es por régimen de inversiones). Consultamos al MEF la discriminación. Urge en Uruguay revisar las exoneraciones a los grandes capitales e implantar el IVA personalizado”.

En el informe elaborado para esta Rendición de Cuentas el MEF hizo una defensa —de corte técnico y político— de los regímenes de promoción. “Si bien el gasto tributario se define como la pérdida de recaudación resultante de un tratamiento impositivo diferencial, no necesariamente es equivalente al ingreso que se obtendría en caso de eliminar la excepción que da lugar al mismo. El monto recuperable de recaudación dependería, entre otros factores, de los efectos del cambio en el comportamiento de los agentes económicos, algo claramente complejo de prever. Este es un aspecto central (…) en la medida en que la implementación de medidas de gasto tributario por parte de los sucesivos gobiernos nacionales a lo largo de la historia del país pretende incentivar el desarrollo de actividades económicas en lugares o sectores en los que, sin la presencia de esa política pública, cabe presumir que no se habrían desarrollado. Esto comprende sectores tan diversos como la inversión, descentralización y desarrollo regional del país; la salud y sanidad; la vivienda y el desarrollo urbano; la industria (pymes), agroindustria y similares; la energía y minería y el comercio exterior, entre otros como la educación, cultura y políticas sociales”.

¿Ese análisis es la respuesta del MEF al planteo cabildante?, preguntó Búsqueda. “Son temas que tienen que hay que cuestionarse todo el tiempo y que quizás pueda haber márgen para mejorar la eficiencia del gasto tributario. Pero tenemos que contextualizar la discusión y de qué estamos hablando”, respondió su directora de Política Económica, Marcela Bensión “Es bien interesante entender que el gasto tributario se da para desarrollar determinadas áreas que se presumen no desarrollarían o inversiones que no se harían, en caso (que la ventaja fiscal) no se hubiera dado. Es compleja la medición de este gasto, porque de forma simple tiende a decir: ‘Si reduzco los beneficios, entonces, ese dinero lo puedo utilizar en otras políticas’. La realidad es que eso es un análisis contrafractual, sin saber si esa actividad se desarrollaría o no”, acotó.

El gasto en detalle

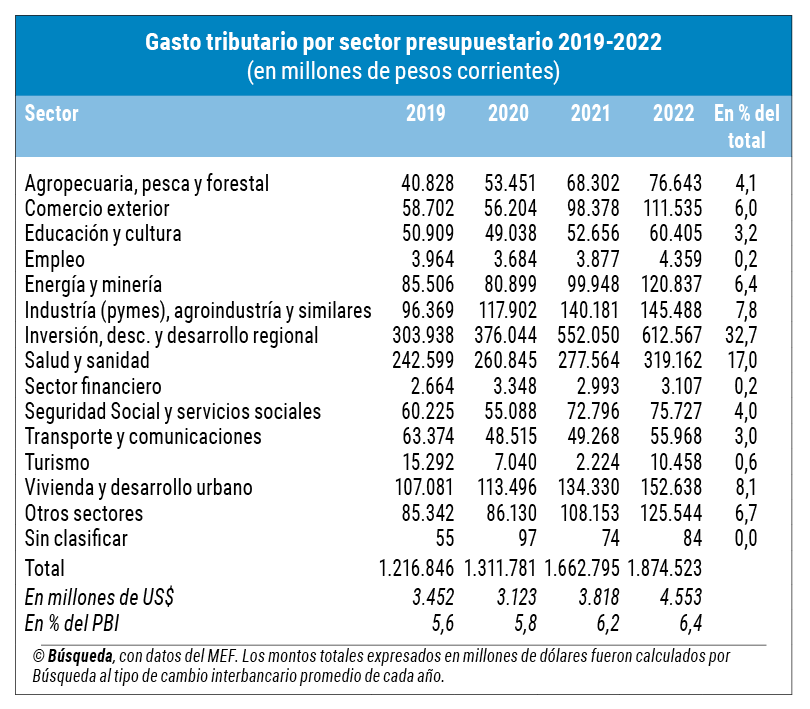

De las planillas de datos entregadas al Parlamento junto con la Rendición de Cuentas del año pasado surge que el gasto tributario fue de $ 187.452 millones, lo que convertido al tipo de cambio promedio anual fueron US$ 4.553 millones. Eso equivale a 6,4% del Producto Bruto Interno (PBI) del año pasado, según cálculos propios. También representa más que el presupuesto ejecutado en 2022 por los ministerios de Transporte y de Desarrollo Social, por la ANEP (educación) y por ASSE (salud) en conjunto.

En los años anteriores la resignación de recaudación potencial había sido menor; expresada como porcentaje del PBI fue 5,8% en 2020 y 6,2% en 2021.

El MEF presentó en esta ocasión una desagregación de los montos de gasto tributario según “sector presupuestario”, lo que da una idea de cuáles fueron los agentes beneficiados. Un tercio del total ($ 61.257 millones) correspondió a “inversión, descentralización y desarrollo regional”. Le siguió el sector de “salud y sanidad” con $ 31.916 millones (17%) y “vivienda y desarrollo urbano” con $ 15.264 millones (8,1%).

Una planilla incorporada como anexo detalla los distintos gastos tributarios establecidos “con posterioridad a 1993”, identificando en cada caso el impuesto involucrado (IVA, IRAE, a la Renta de no Residentes, Imesi, al Patrimonio o a las Transmisiones Patrimoniales); el tipo de beneficio (exoneración, deducción, alícuota reducida, crédito fiscal y regímenes simplificados); su vigencia (en general, “indefinida”); el “sector presupuestario” asociado; la norma que le dio origen; y los respectivos montos en pesos. Convertidos a dólares por Búsqueda para facilitar su dimensionamiento, el mayor (los US$ 426 millones ya mencionados) fueron los créditos de IRAE por la “ley de promoción de inversiones” canalizados a través de la oficina del MEF más conocida por su sigla, Comap.

Otros US$ 364 millones correspondieron al IVA no cobrado a los servicios médicos, por la parte relativa a la cuota mutual, prestados a los beneficiarios del Fondo Nacional de Salud.

La reducción de dos puntos de IVA en las transacciones con tarjetas de débito previstas en la “ley de inclusión financiera” de 2014 supuso para el fisco un sacrificio recaudatorio estimado en unos US$ 128 millones.

Fueron, en total, 113 medidas surgidas a partir de 1993 que el año pasado implicaron gasto tributario. Algunas son alivios temporales a actividades o sectores en problemas, por ejemplo a raíz de la pérdida de ventas por la brecha cambiaria con Argentina.