En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

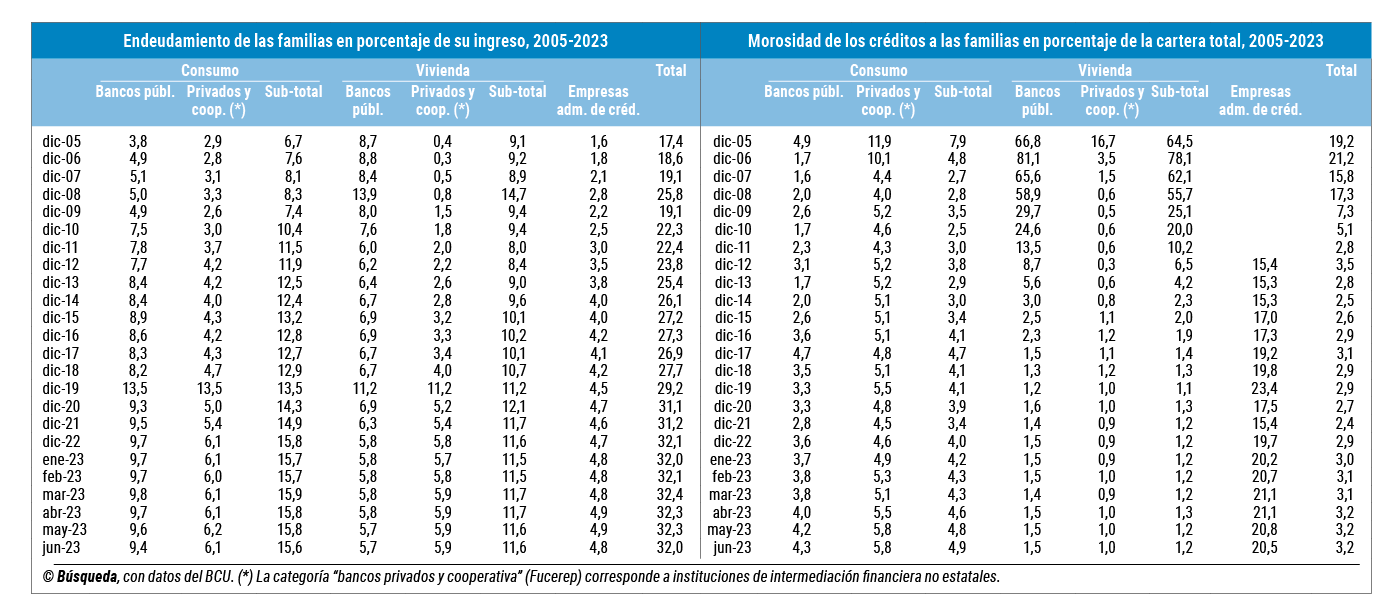

Con el argumento de que hay amplios sectores de la población ahorcados en sus finanzas, la campaña por una “deuda justa” busca reunir adhesiones para habilitar, por vía constitucional, la reestructuración de pagos y poner un tope más bajo a la tasa que se puede cobrar por los préstamos. Ese movimiento, liderado por Cabildo Abierto, está encontrando poco eco en el resto del sistema político y es resistido desde los bancos y las financieras; discrepan con el diagnóstico —entienden que el problema es focalizado en familias de ingresos bajos endeudadas principalmente con financieras— y también con la solución propuesta, porque creen que podría hacer más restrictivo el acceso al crédito.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

En medio de esa controversia, el Banco Central (BCU) divulgó la semana pasada un análisis según el cual hubo un “proceso de aceleración” del crecimiento promedio anual del financiamiento a los individuos en los últimos tres años, pero aun así Uruguay es “uno de los países con menor ratio” de préstamos a las personas físicas sobre el Producto Bruto Interno (PBI o PIB). Esa relación se situó en 12,3% en mayo, lo que se compara por ejemplo con un stock de créditos que supera el 80% del PBI en Australia y más del 20% en el caso de Perú.

Según los economistas del BCU que elaboraron ese informe, en Uruguay es “escaso” el crédito hipotecario (representa 4,5% del PBI, de los más bajos entre las 48 economías comparadas). Mientras, los préstamos dados a las personas físicas con destino al consumo y la compra de automóviles significan 7,8% del Producto, cifra que ubica a Uruguay en una posición intermedia en el comparativo.

Otras estadísticas entregadas por el BCU a pedido de Búsqueda dan una dimensión complementaria de los préstamos concedidos a las personas físicas por las instituciones de intermediación financiera (los bancos y la cooperativa Fucerep) y las empresas administradoras de crédito (financieras). El peso de ese endeudamiento respecto de los ingresos familiares aumentó desde 17% en 2005 hasta niveles por encima de 20% en 2008 y 2009, y continuó creciendo en los últimos años. En los meses recientes tocó máximos de en torno a 32%; dicho de otra forma, los préstamos otorgados por el sistema financiero con destino al consumo y a la compra de vivienda equivalen a casi un tercio de la plata que entra a los hogares.

La serie, que se inicia a mediados del 2005, muestra un aumento del peso del crédito de las financieras medido en relación con el ingreso familiar; hoy representa casi 5%, cuando en 2005 era poco más de 1%. Kenneth Coates, un doctor en Economía por la Universidad de Stanford que asesora a Cabildo Abierto, identifica allí el origen del problema que la campaña por la “deuda justa” pretende atacar: “Durante muchos años Uruguay fue un país subendeudado a nivel de hogares debido a una banca comercial conservadora, hasta que a fines de siglo pasado comenzaron a aparecer las modalidades de préstamos de trámite rápido, que transformaron fundamentalmente el mercado de créditos para el consumo familiar. Con esta nueva modalidad de ‘préstamos fáciles’ cambiaron los hábitos. Mucha gente ingresó al mercado por primera vez, sin experiencia en tratar con prestamistas, ya sean bancos o empresas administradoras de crédito. Bombardeados por la publicidad —en algunos casos, engañosa— comenzaron a utilizar el crédito, más que como un complemento al consumo, como un instrumento de proyección personal o patrimonial”, dijo a Búsqueda.

Las financieras prestan con menos requisitos que los exigidos por los bancos y atienden, en general, a un público de ingresos bajos o medios, además de inestables. Por eso, la morosidad de la cartera de esas empresas es mayor (20,5% en junio) que la bancaria (4,9%).

El documento del BCU publicado la semana pasada hace foco en aquellos deudores que registran atrasos en el pago. Señala que dos terceras partes de los clientes del sistema financiero cuyos datos aparecen en la Central de Riesgos Crediticios que lleva el organismo “mantienen relaciones de crédito saludables (aproximadamente 1.200.000 personas)” y representan, a su vez, el 70% del total de montos adeudados por las personas físicas. Si, además, se considera a los individuos que presentan información en la base de datos de Equifax (ex Clearing de Informes), hay alrededor de unas 720.000 personas adicionales sin incumplimientos registrados por fuera de esa Central.