En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

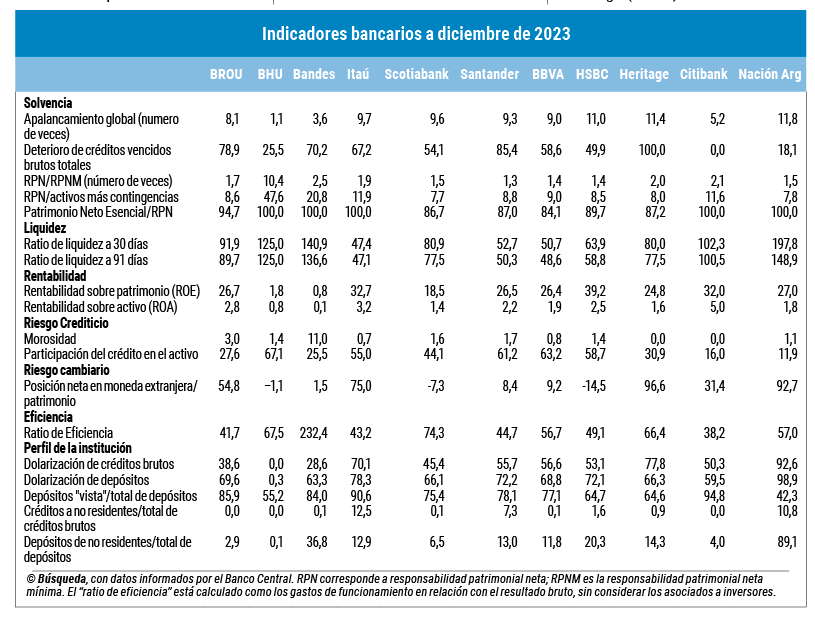

En el ejercicio que acaba de cerrar, la rentabilidad del negocio bancario local —calculada sobre el patrimonio (ROE)— mejoró respecto de 2022 para todas las instituciones, salvo el Banco Hipotecario (BHU), y más que se duplicó entre los bancos privados al pasar, en promedio, de 13,6% a 28%, como consecuencia de la suba de tasas internacionales. De esta forma, las utilidades del sistema ascendieron a US$ 1.268 millones, repartidas prácticamente en partes iguales entre los bancos públicos y privados.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

Para el presidente del Banco Central (BCU), Diego Labat, los del ejercicio 2023 fueron “buenos números” que muestran “un sistema sólido y líquido”, aunque con “ciertos desafíos, porque claramente el buen resultado tiene que ver con las altas tasas a nivel internacional y estas en algún momento van a empezar a bajar. Es importante ser cautos: los bancos, que llevan muchos años de hacer esfuerzos de bajar costo, (para) que esto no los complique”, declaró a Búsqueda.

El jerarca considera que las instituciones han “leído algunos mensajes, como la incorporación al sistema de pagos. Al principio parecía que los bancos no tenían demasiados incentivos (para participar), pero los han ido tomando. Y, como eso, la incorporación de tecnologías en otros procesos o la ida hacia otros mercados; los bancos están ahora bastante más preocupados por los pesos” y no tanto por el negocio en dólares, en un contexto de menor inflación.

Algunos ratios publicados por el BCU en las últimas semanas permiten analizar cómo se comportó el negocio bancario en la plaza local el año pasado.

La cartera de préstamos del sistema cerró el año en un monto equivalente a US$ 22.805 millones, una suba de 7,2% en términos reales. La participación del crédito respecto al activo entre los bancos privados creció desde 50% en 2022 a 55% en 2023. La cartera en dólares representó casi un tercio de los préstamos concedidos por la banca pública y fue 58,7% en las demás instituciones, valores similares a los del ejercicio anterior. Los máximos se dieron en Itaú (70%), Heritage (77%) y Nación Argentina (92,6%).

La morosidad se mantuvo, en general, en niveles muy bajos. La peor cartera a fin del año pasado la tenía la filial del Banco de Desarrollo Económico y Social (Bandes), con un 11% de los préstamos con atraso de pago.

Como porcentaje de los créditos totales, los préstamos de los bancos privados a agentes no residentes aumentó de 4,6% en 2022 a 6% en 2023; el máximo se dio en la filial de Nación Argentina (10,8%).

Por su parte, los depósitos disminuyeron 3,3% real en 2023 y se ubicaron en US$ 39.451 millones, aunque la liquidez del sistema -calculada como los activos líquidos en uno o tres meses respecto de los pasivos exigibles a similares plazos- se mantuvo en comparación con el ejercicio anterior.

Los depósitos “a la vista” representaron el 84% en promedio en el BROU y el BHU, y el 79% en los bancos privados. En dos entidades superó el 90%; Itaú (90,6%) y Citibank (94,8%).

A su vez, la dolarización -el porcentaje nominado en moneda extranjera respecto del total- de los depósitos bajó: de 68,9% a 66,3% en los bancos públicos y de 75,5% a 72,1% en los privados.

El ratio entre los depósitos de no residentes respecto del total siguió en torno a 12,6% en los bancos privados, aunque en tres instituciones se alejó de ese promedio: HSBC (20%), Bandes (36,8%) y Nación Argentina (89%).

En tanto, el riesgo cambiario, visto como la posición neta en moneda extranjera respecto del patrimonio, también se mantuvo para la mayoría de las entidades, pero creció frente a 2022 por ejemplo en Itaú (75%), Nación Argentina (92,7%) y Heritage (96,6%).