En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, tu plan tendrá un precio promocional:

* Podés cancelar el plan en el momento que lo desees

¡Hola !

En Búsqueda y Galería nos estamos renovando. Para mejorar tu experiencia te pedimos que actualices tus datos. Una vez que completes los datos, por los próximos tres meses tu plan tendrá un precio promocional:

* A partir del cuarto mes por al mes. Podés cancelar el plan en el momento que lo desees

+

Tu aporte contribuye a la Búsqueda de la verdad

Suscribite ahora y obtené acceso ilimitado a los contenidos de Búsqueda y Galería.

Suscribite a Búsqueda

DESDE

UYU

299

/mes*

* Podés cancelar el plan en el momento que lo desees

¡Hola !

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

En el informe Revisión de política de inversiones de Uruguay publicado en 2021, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) consignó que las empresas públicas “juegan un papel central en la economía y las potenciales implicancias de sus acciones para la competitividad nacional no son triviales”. Aludiendo al “alcance de Leviatán” —la gigantesca bestia marina citada en la Biblia—, identificó su participación en los sectores de energía, agua y saneamiento, telecomunicaciones, servicios portuarios, ferroviarios, postales, bancarios y de seguros, a la vez que citó cifras y atribuyó a los entes y a los servicios descentralizados haber contribuido en los 10 años previos con un promedio de 5,5% del Producto Bruto Interno (PBI), con 7,5% de la inversión total, con 2,4% del empleo y con 14% de la canasta del Índice de Precios al Consumo. Por distintas vías, las empresas estatales son una importante fuente de ingresos para el gobierno, y los impuestos que pagan pueden, también, dar idea sobre su peso en la economía.

¡Registrate gratis o inicia sesión!

Accedé a una selección de artículos gratuitos, alertas de noticias y boletines exclusivos de Búsqueda y Galería.

El venció tu suscripción de Búsqueda y Galería. Para poder continuar accediendo a los beneficios de tu plan es necesario que realices el pago de tu suscripción.

En el Boletín Estadístico de 2022, publicado recientemente, la Dirección General Impositiva (DGI) analizó el desempeño recaudatorio en ese año, globalmente y también por separado, considerando un conjunto de empresas públicas cuyo “peso en la recaudación total resulta significativo”. Respecto al año anterior, ese grupo de entes incrementó lo pagado en impuestos 11,6% en términos reales —descontada la inflación—, superando el aumento del sector privado (4,3%).

De ese reporte surge que, en 2022, las empresas públicas abonaron el equivalente a 0,95% del PBI de Impuesto al Valor Agregado (IVA), 0,97% de Impuesto Específico Interno (Imesi), 0,47% de Impuesto a las Rentas de las Actividades Económicas (IRAE) y 0,26% de Impuesto al Patrimonio (IP). Eso suma 2,65%; teniendo en cuenta el Producto preliminar utilizado por la DGI en ese informe, fueron unos $ 77.650 millones (casi US$ 1.900 millones).

Las empresas públicas no hicieron pagos, al menos relevantes, por el gravamen sobre las Transmisiones Patrimoniales (ITP) ni por el Impuesto de Educación Primaria (IEP).

Privados

Por esos seis tributos mencionados antes, el sector privado, por su lado, pagó unos $ 367.446 millones (US$ 8.926 millones) en 2022, equivalentes a 12,54% del PBI.

La “presión” de los tributos recaudados por la DGI, que fue casi 20% del PBI (o 17,25% al descontar las devoluciones), engloba las cargas soportadas por las empresas públicas y el sector privado en los montos y porcentajes del Producto indicados, así como los pagos efectuados por las personas físicas, ya sea de IRPF o del IASS (rentas de activos y pasivos), entre otros diversos impuestos.

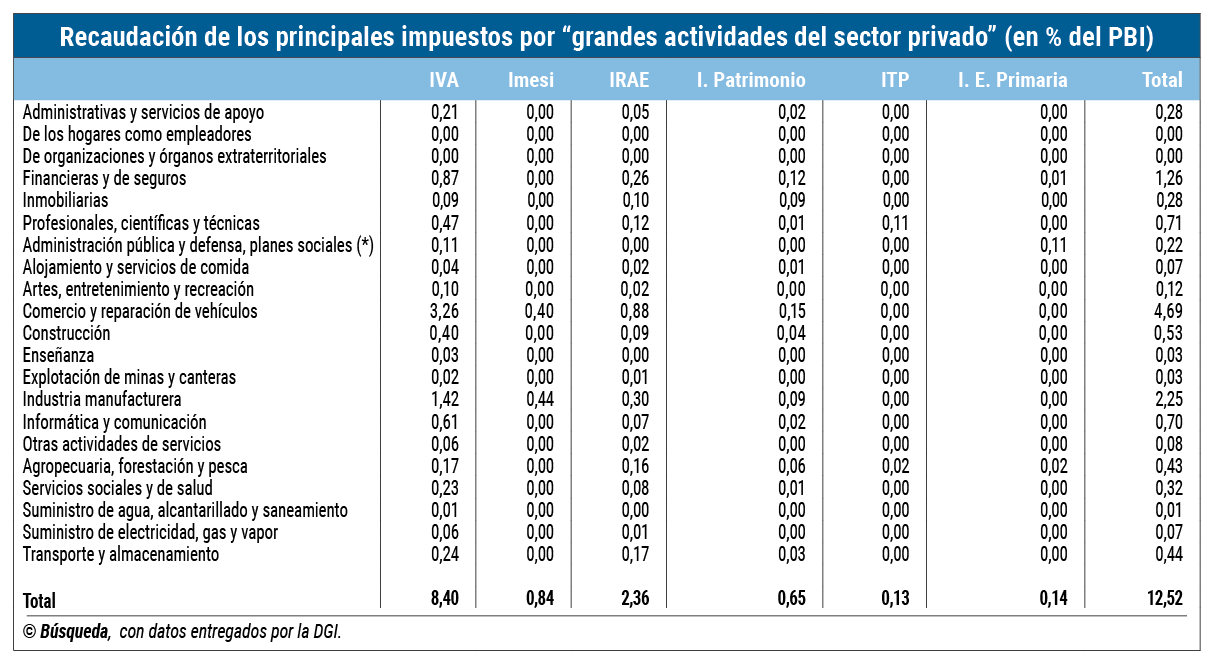

Datos adicionales solicitados por Búsqueda a la Impositiva mediante un pedido de acceso a la información pública permiten analizar cuánto pagaron las “grandes actividades del sector privado” por cada uno de los principales tributos al consumo (IVA e Imesi), a la renta (IRAE) y a la propiedad (IP, ITP, IEP) en 2022 en términos del PBI del país.

El sector que tributó más fue el “comercio al por mayor y menor, reparación de vehículos de motor y de las motocicletas” (por el equivalente a 4,69% del Producto). La mayor parte correspondió al IVA (ver cuadro).

La “industria manufacturera” pagó tributos a la DGI por un monto que representó el 2,25% del PBI; fue sobre todo por el IVA y el Imesi.

Estos ratios no deben ser interpretados como la “presión” tributaria de cada actividad. Entre las empresas, este concepto implica computar aquellos impuestos que inciden como un costo (por lo que el IVA no debería incluirse, ya que es trasladado etapa a etapa y es una carga, en última instancia, para las personas) y, luego, ese monto debería ser contrastado con una variable explicativa del sector (los ingresos, los activos o bien el valor agregado bruto). La DGI realiza ese tipo de cálculo pero como un insumo de uso interno.